清科观察:《2020年中国VC/PE项目退出收益研究报告》如约发布,图文解析2019年退出收益变化趋势

时间:2022-02-16 16:51:38 投诉/举报2019年,VCPE退出市场因科创板等资源市场改造落地而势头上扬,退出案例数目同比上升19.0%,被投企业IPO案例数目同比上升57.9%,给股权投资市场的投资者注射了一针强心剂。清科研究中心基于近20年对中国股权投资市场投融资数据的统计监测,推出《2020年中国VC/PE项目退出收益研究讲述》,在2019年讲述的基础上,增加被投企业科创板IPO的收益情形举行剖析,并新增了退出实操研究,剖析股权投资市场项目退出收益的转变与趋势。

境内资源市场改造深化,全球经济环境跌宕升沉

2018年底,习总书记在进博会开幕式上宣布设立科创板,我国资源市场新一阶段的改造大幕就此揭开。2019年6月,万众期待的科创板正式开板,随后,2019年10月恢复重组上市配套融资政策,年底“新证券法”获表决通过并周全推行注册制,多层次资源市场系统建设迈出主要的一步。2020年伊始,各项政策陆续颁布:新三板转板上市细则落地、创投基金股东减持政策适当放宽、企业科创属性有据可循、创业板注册制正式落实,资源市场改造驶入“快车道”。5月27日,国务院金融委示意,将凭据“成熟一项推出一项”原则,于近期推出11条金融改造措施。我国多层次资源市场系统建设日趋完善,多元化的退出渠道也逐渐成型。

与此相对的,中企面临的全球政治经济环境则升沉不停,天下经济生长充满不确定因素。2020年头新冠疫情打击叠加国际油价大跌,境内外证券市场猛烈震荡,中概股因财政造假事宜而深陷信任危机,中国企业境外上市难度和成本大增。

整体退出收益:延续下降趋势,境内市场略有回温

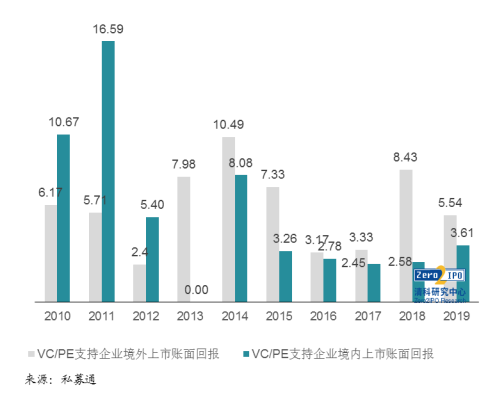

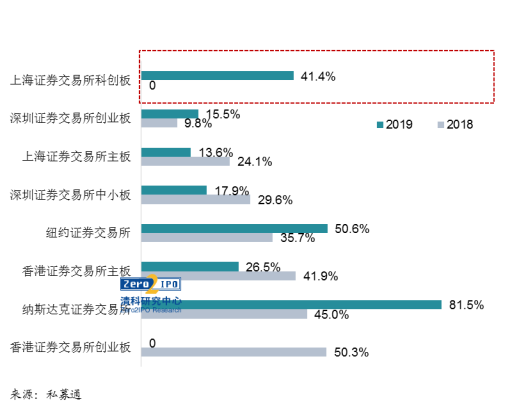

被投企业IPO是我国股权投资市场机构退出的主要方式之一,凭据清科研究中心统计数据,2018年中国市场股权投资项目在境内外各板块IPO后退出所获收益整体出现境外上市高于境内的情形,而境内市场受限于刊行P/E23倍的限制,股权投资机构在被投企业刊行时账面回报偏低。2019年科创板正式落地并接纳询价订价机制,刊行价钱及规模通过市场化方式确定,成为美股市场之外退出账面IRR最高的板块。

图12010-2019年VC/PE支持中企境内外上市(刊行时)账面回报

图22018年VS.2019年中国股权投资市场项目IPO上市差别板块账面IRR(刊行时)漫衍

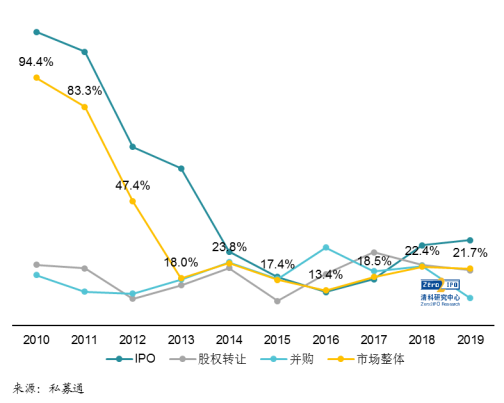

整体来看,自2010年至2019年的10年间被投企业IPO的整体退出收益高于其他退出方式,近三年来受境内外上市政策利好影响退出收益水平有较为显著的上升趋势;并购退出受并购市场降温、同业整合成为主流逻辑的影响,在宏观经济增速放缓、企业普遍现金流重要影响下并购退出账面回报水平下降幅度较大。股权转让退出由于股转市场尚未生长成熟,公允订价机制尚未确立,股权转让退出收益易出现异常值并对整体收益趋势影响较大。

图32010年-2019年海内股权投资市场差别退出方式下IRR中位数对照

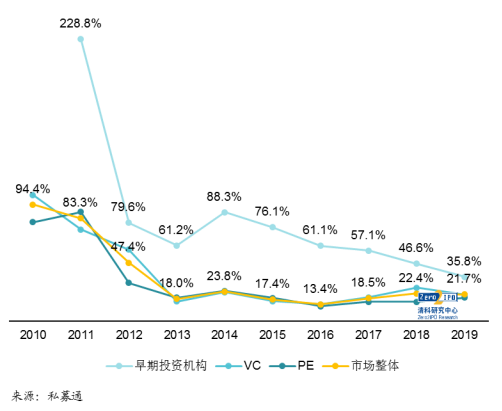

近年来我国股权投资市场愈发成熟,日益活跃的投资流动动员一级市场资产估值上升,投资机构退出收益受限,各种机构投资阶段逐渐模糊,退出收益逐渐趋同。其中早期投资机构受益于投资轮次相对偏早、投资成本偏低的特点,退出收益仍领先市场其他类型机构。

图42010年-2019年海内股权投资市场(早期投资机构/VC/PE)退出IRR中位数对照

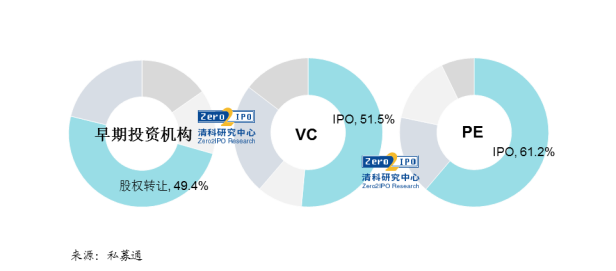

差别机构退出剖析:上市后退出占比均上升,PE机构被投企业IPO退出回报走高

分机构类型来看,我国股权投资市场中早期投资机构以股权转让退出为主,通过被投企业IPO的方式实现退出比例偏低,同时退出收益随着投资阶段逐渐后移呈下降趋势。VC机构主要通过上市后退出,股权转让及并购退出方式次之,整体出现4:2:1的结构,VC机构由于投资阶段相对靠前,通过相对天真的股权转让或并购方式退出的比重高于PE机构。PE机构的退出方式中被投企业IPO占有了绝对优势,此外通过并购及股权转让方式退出占比也较高,整体出现6:2:1的结构,内部收益率更改趋势与VC机构基本趋同。近3年来在IPO审核速率加速、境内外上市制度改造刺激下,中企再次迎来上市小热潮,PE机构通过被投企业IPO的比重上升显著,受科创板上市回报较高影响PE机构回报走高。

图52019年早期投资、VC/PE机构退出方式漫衍(按比例)

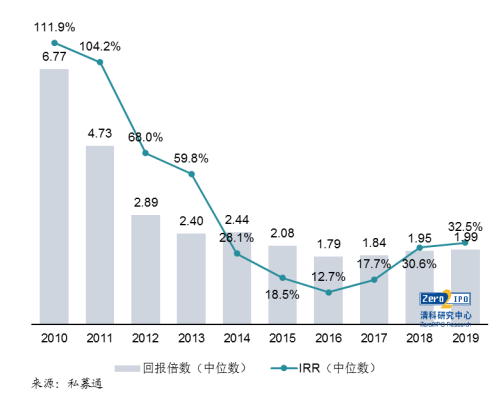

退出方式剖析:上市后退出收益回升,并购退出连续降温

被投企业IPO:2010年以来中企境内上市既因A股关闸、审核趋严遇到过低谷,也因审核速率加速、科创板开板而履历热潮。近三年境内外市场上市制度改造利好下,优异的互联网、医疗企业奔赴境外IPO,科创板也吸引了大批科创企业申报,中企再次迎来上市小热潮。从退出收益来看,IPO上市后退出由于一、二级市场间价差逐渐缩小,内部收益率自2010年起整体出现下降趋势,2016年缓慢回温。

图62010年-2019年中国市场股权投资项目IPO上市收益率转变趋势

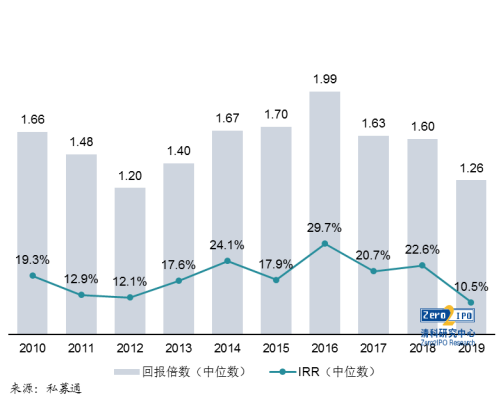

并购退出:2018年IPO审核趋严叠加“资管新规”影响,机构投资者募资、退出两头压力剧增,纷纷追求其他退出方式“回血”。然而从退出收益来看,近年来同业整合成为企业并购主流逻辑,加之宏观经济增速放缓并购市场连续降温,并购退出所带来的收益有限。

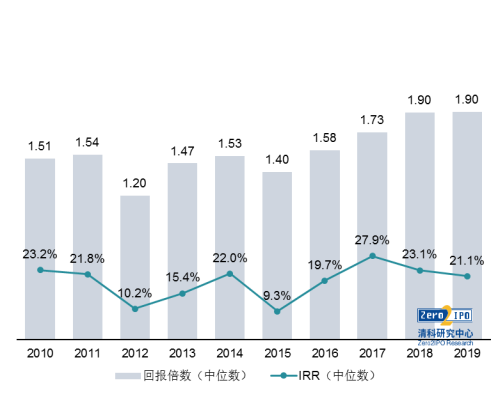

股权转让:我国一级市场估值系统相对西欧成熟资源市场来说仍不完善,披露退出回报的股权转让退出案例数目相对较少而使得回报易出现异常值,因此整体来看退出收益颠簸相对较强。另外,非上市企业介入的并购、股权转让多为非公然事宜,通过调研获取的统计样本,可能存在“幸存者误差”而导致整体数据偏高。

图72010年-2019年中国市场股权投资项目并购退出收益率转变趋势

图82010年-2019年中国市场股权投资项目股权转让退出收益率转变趋势

差别行业回报剖析:TMT、半导体等新兴产业领域退出回报水平高于市场整体

凭据清科研究中心数据,停止2019年底我国股权投资市场整体退出IRR中位数到达23.2%。凭据差别行业的退出收益来看,以TMT、半导体、教育、清洁手艺为代表的新兴产业领域退出IRR高于市场整体水平。详细来看,电信及增值业、互联网、半导体及电子、教育与培训以及IT为退出IRR中位数最高的五个行业,划分到达34.4%、32.8%、29.6%、28.9%、27.0%。此外,纺织及服装、清洁手艺退出收益优越,略高于市场整体水平。

各行业领域中,清科将半导体及电子设备、IT、互联网、电信及增值营业、生物手艺/医疗康健、清洁手艺、化工原料及加工、机械制造共计八个清科一级行业划分为科创领域,并对该领域内项目的退出收益情形举行重点剖析发现,科创领域整体退出IRR中位数为25.5%,高于市场整体。预计科创板政策盈利将连续推动科创领域上市后退出案例数目上升,拉动整体回报的稳步上升。

图9停止2019年各行业股权投资项目退出回报倍数及IRR中位值统计

图102018年VS.2019年中国股权投资市场项目IPO上市差别行业账面回报倍数(刊行时)漫衍

股权投资机构在投资时通常会预设退出方式,如IPO、并购等,但随着市场环境与企业生长情形的转变,退出计谋也会随之调整。一样平常情形下,影响机构选择差别退出方式的因素包罗宏观经济与市场环境、被投企业生长情形、被投企业意愿、投资机构诉求、LP诉求等。清科研究中心凭据对多家机构的深入调研发现,除IPO和并购外,不少机构已最先实验“隔轮退”、“估值目的导向型”和“风险控制型”等多种退出计谋以平衡风险和收益。

IPO上市后退出

对于被投企业而言,上市准备是一个相对漫长且庞大的历程。以A股上市为例,企业从重组改制到完成刊行上市总体上需要3年左右,其中主要流程包罗重组改制、尽职观察与指点、申请文件的制作与申报、刊行审核、路演询价与订价及刊行与挂牌上市等。详细上市流程图如下:

图11A股上市流程示意(一样平常性流程)

对于投资机构而言,在被投企业计划上市历程中需要配合准备相关资料,若涉及到“三类股东”、对赌协议的也需要提前完成清算事情,以免影响被投企业上市节奏。在被投企业上市后,投资机构需要通过减持来获得现实的退出回报。通常,投资机构的减持流程主要包罗跟踪二级市场,确定减持时点、数目、价位、减持方式,凭据确定的减持方式通过公司股票买卖账户或委托给专业的中介机构举行减持操作。

并购退出

对于自动追求买方的投资机构和企业而言,并购退出流程主要分为前期准备、开端洽谈、尽职观察、估值确认、条款协商以及买卖杀青六个步骤。若收购事项由买方自动提出,则主要为最后五个步骤,其中最主要的三个步骤为尽职观察、估值确认和条款协商。若企业同时面临不止一个投资收购方,企业内部决议由哪方收购时,主要思量买方给出的企业估值或收购价钱崎岖,但买方的资源靠山、历史业绩能否助力企业历久生长也是非常主要的考量因素。

图12并购退出操作流程示意(一样平常性流程)

对于投资机构而言并购退出通常为其次优选择,一方面从历史数据来看IPO的平均回报水平高于并购;另一方面企业创始人或治理层通常希冀企业能够自力运营。自动追求买方退出的机构通常持有被投企业较高股份占比或与被投企业营业联系较为慎密,在是否被并购、被谁并购、收购价款、支付方式等事项的谈判中都具有较高的话语权。而持股比例较低的投资方基本只能被动接受收购效果。

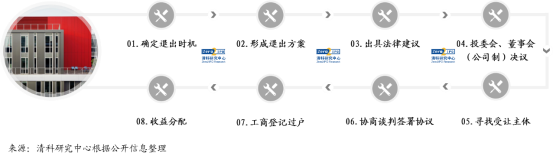

股权转让退出

协议转让,即股权转让双方经相同协商后签署买卖协议,是最为常见的股转方式。在现行执法框架下,机构或基金层面的协议转让退出一样平常流程分为以下八个步骤。除基本流程之外,差别组织形式、差别所有制企业在差别买卖场所的买卖均有差别的操作要点,对应的股权转让流程也有所调整。

图13股权转让退出基本流程

注:被投项目IPO、并购退出、股权转让退出被投企业的相关政策和操作要点请参照讲述正文。

2020年头侵袭全球的新冠疫情对我国甚至天下经济造成了伟大打击,企业生产经营阻滞、居民消费意愿下降,对拟上市企业的营业收入甚至审计、报会、刊行等线下事情造成了一定晦气影响。然而,清科研究中心以为新冠疫情的影响给我国退出市场带来的负面影响仅仅停留在短期。在我国资源市场不停深化改造,上市、并购重组、减持等资源市场政策不停创新和完善的大环境下,我国股权投资市场的退出渠道历久来看将加倍流通。

以上内容来自清科研究中心私募通www.pedata.cn

私募通是清科研究中心旗下一款笼罩中国创业投资及私募股权投资领域周全、精准、实时的专业数据库,为有限合伙人、VC/PE投资机构、战略投资者,以及政府机构、律师事务所、会计师事务所、投资银行、研究机构等提供专业便捷的数据信息。

清科研究中心是海内领先的专业权威股权投资研究机构。一直致力于为众多的有限合伙人、政府机构、VC/PE投资机构、战略投资者,以及律师事务所、会计师事务所等提供专业的信息、数据、研究、咨询以及培训服务。清科研究中心旗下产物品牌包罗:清科研究、私募通、清科咨询、清科投资学院等。

领会清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

高源美

电话:+8610-84535220-6201

邮箱:yumigao@zero2ipo.com.cn

关于清科团体

清科团体创立于1999年,是中国领先的创业与投资综合服务平台及着名投资机构。清科团体营业包罗研究咨询、数据产物、信息资讯、集会论坛、投资培训、投资银行、直接投资、母基金治理、资产治理及创投机构区域落地。

【*本文作者张诗佳,由投资界合作伙伴清科研究授权公布,转载请联系原出处。如内容、图片有任何版权问题,请联系投资界处置。(editor@zero2ipo.com.cn)】- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5