《2020年中国LP市场发展研究报告》重磅发布!清科为您全面解析万亿股权投资基金LP市场新动向

时间:2021-11-27 01:09:44 投诉/举报2019年中国股权投资市场规范化调整措施有序,两类基金配套适度“宽免”原则,转达了国家激励LP早期投资、历久投资的利好信号。但过渡期末遭遇全球疫情,主要机构LP出资羁系环境趋严,募资环境仍不容乐观。回顾过去几年,中国股权投资基金LP市场的多元化、机构化水平进一步提升。2019年新召募人民币基金LP中,企业、政府及其出资平台、政府指导基金是出资额度最高的前三大类机构LP。资金属性方面,国资靠山LP渗透率再创新高,占比超七成。在此靠山下,清科研究中心重磅推出《2020年中国LP市场生长研究讲述》,从募资环境、历年多维度数据、运营治理等多方面,全方位解读中国股权投资市场有限合资投资人,同时基于我国LP市场生长中存在的问题及挑战,探讨市场趋势,与LP、GP共迎新生长。

过渡期末遇全球疫情,募资环境依旧严重

2018年以来,“资管新规”、财税55号文、资管新规细则、新《立案须知》等陆续出台,从立案、募资、治理等多方面增强私募基金羁系,羁系逐渐向周全化、规范化和差异化迈进。2019年10月,《关于进一步明确规范金融机构资产治理产物投资创业投资基金和政府投资产业投资基金有关事项的通知》(以下简称《通知》)公布,落实了“资管新规”对两类基金相关规定另行制订的要求。《通知》针对符合要求的两类基金配套适度“宽免”原则和新老划断原则,明确了两类基金的界说及过渡期放置,一定水平上缓解了两类基金募资压力,转达了国家激励LP早期投资、历久投资的利好信号。

图1 私募基金规范化、差异化治理相关政策

“资管新规”明确过渡期至2020年底,现在所处过渡期的最后一年。可以预见,过渡期后资管产物出资统一严羁系,过渡期事后募资难度将进一步加大。虽然市场调整措施有序,但存量资管产物特别是银行理财产物规模较大,存量资产的化解风险依然存在,若过渡期后仍未到达资管新规要求,面临着强制限期处置风险,或将加剧股权投资市场募资的高压事态。

2020开年,新冠疫情发作并迅速全球伸张,给全球经济带来打击。现在来看,这场疫情已对我国实体经济造成阶段性的负面影响,虽然不会改变经济历久向好的基本面,然则短期内或将加剧我国股权投资市场的募资难局势。对LP而言,小我私家投资者、上市公司及其他非上市企业因受疫情打击,其短期内资金主要流向应侧重于企业的正常运营,出资节奏势必放缓;而以政府指导基金、政府出资平台为代表的国资LP,受行政治理、财政预算影响较大,活跃度也将有所下降。

企业取代传统金融机构成为第一大LP,国资靠山LP占比显著提升

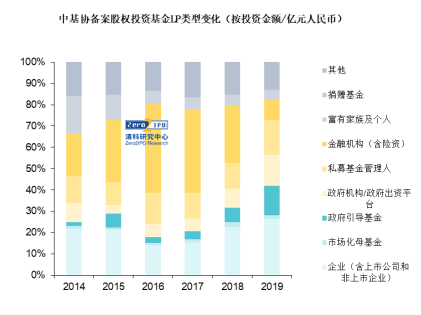

凭据中国基金业协会公然数据,停止2019年,立案股权投资基金(含私募股权投资基金及创业投资基金)共4.39万支,基金规模14.72万亿[1]。金融机构(含险资)总投资占比31.5%,是股权投资市场第一大LP。企业(含上市企业和非上市企业)、私募基金治理机人、政府机构/政府出资平台位于第二梯队LP,投资额均过万亿,合计投资占比39.3%,其中上市企业投资额约6000亿[2]。富有家族及小我私家、政府指导金、市场化母基金、捐赠基金位于第三梯队。其中,富有家族及小我私家LP拥有最重大的个体数,累计投资笔数超14万笔[3];政府指导基金投资措施加速,多数指导基金由召募期转入投资期,投资额近年增添,累计投资额超7,000亿;市场化母基金是我国股权投资市场LP群体中较早的类型,与捐赠基金等也是成熟市场的主要LP,然而两者在我国股权投资市场生长尚不十分成熟的现阶段,占比较低。以基金的立案时间为基准,近五年,政府指导基金、政府机构/政府出资平台、企业三类LP占比整体呈增进趋势,金融机构(含险资)、富有家族及小我私家两类LP投资占比显著下降[4]。

图22014-2019年中基协立案股权投资基金LP类型转变

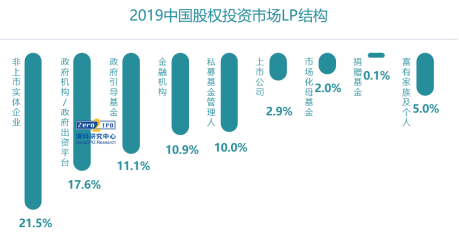

凭据清科研究中心数据统计[5],2019年中国股权投资市场整年LP投资人民币基金近万亿。其中,以企业(含上市企业和非上市企业)、政府机构/政府出资平台、政府指导基金为主要的LP类型,占比分别为24.3%、17.6%和11.1%,企业取代传统金融机构成为第一大“LP”,政府机构/政府出资平台和政府指导基金的占比排名有显著的提升。

图32019中国股权投资市场LP结构

活跃机构LP出资占比近2成,仍以国资靠山为主

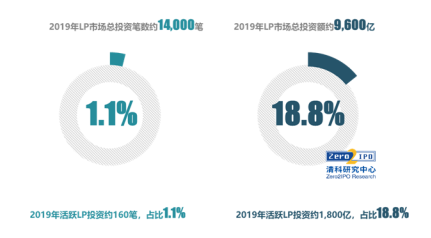

以2019年中国股权投资市场LP投资额为基准,选取前三十家机构LP(以下简称TOP30LP)为研究工具,考察头部机构LP的投资整体情形。2019年,TOP30LP累计投资157笔,占LP总投资笔数的1.1%;总投资额约1,800亿,占LP总投资额的18.8%。平均单笔投资额11亿,远超过市场平均水平。头部机构LP以国资靠山为主,仅有3家非国资机构,合计投资174.08亿元,占TOP30LP投资总额的9.6%。同时由于资金属性、基金收益、运作效率等多方面差异,LP 的国资靠山与其投资基金治理机构的国资靠山呈现出强相关性。

图42019年TOP30LP投资情形

超8成资金流入PE机构,政府指导基金兼顾早期、VC、PE

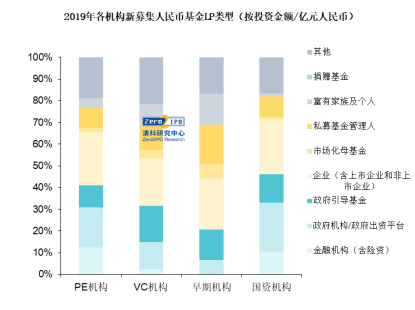

2019年早期、VC、PE新召募基金的资金规模和LP类型呈现出显著差异。规模方面,PE机构吸纳了超8成的资金,市场总量14.1%的资金入账VC机构,反观早期机构,在经济环境低迷和投资郑重性提高的大环境下,整体募资不足百亿。LP类型方面,企业类LP是三类机构的头号出资方;金融机构主要出资工具为PE机构,对VC和早期机构的关注度较少;政府机构/政府出资平台对VC和PE的投入占比大,对于早期机构支持较弱;政府指导基金作为财政转变投入的主要方式,兼顾早期、VC、PE,但相对而言对早期的支持力度仍然弱于其他两类机构。

图52019年各机构新召募人民币基金LP类型

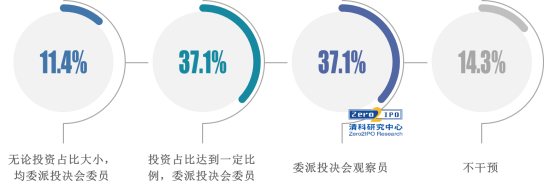

机构LP运营治理全透视,介入被投基金投决水平及治理费率差异显著

凭据清科研究中心调研[6],机构LP介入被投基金投决水平差异较大。介入被投基金投资决策水平的崎岖,一方面会取决于机构LP与被投基金之间的博弈关系,另一方面会取决于机构LP在被投基金中占股比例。一些参股规模相对较高、投资占股比例较大的机构LP在被投基金中往往投资决策介入权较高,而参股比例较低的机构LP往往话语权较小。同时,一些品牌着名度较高、与被投基金治理机构互助更为慎密、且能提供更多投后增值服务的机构LP往往具有更高的投资决策介入权。

图62019年机构LP在被投基金投资决策中的角色调研统计

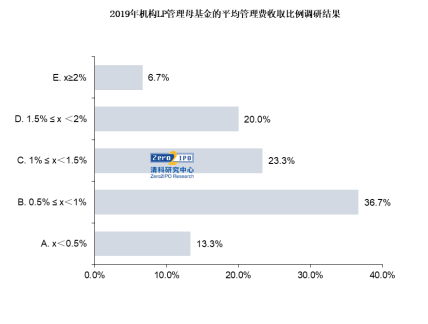

母基金治理费收取比例方面,机构LP治理费收取比例大多位于0.5%至2%之间。整体而言,多数财富治理机构、政府指导金治理机构治理费收取比例相对市场化母基金更低,且因运营治理投入成本相对更低,多数机构LP治理费收取比例相对直投基金治理机构治理费收取比例相对更低。

图72019年机构LP治理母基金的平均治理费收取比例调研效果

挑战与时机并存,LP市场多元化、机构化水平进一步提升

纵观我国LP市场,与外洋成熟市场差距仍然较大。历久机构投资者较少,且整体投资和治理的专业化水平仍需提高。同时,受限于单一的募资渠道,特别是中小机构面临着募资难题,多条理资本市场尚不健全,退出渠道有待完善,市场过分依赖LP市场增量,资金回流不甚通畅。

值得期待的是,我国LP市场也在履历着不断生长和变化,机构LP 的投资运营信息化水平有所提高;政府指导金等国资LP发挥着越发主要的指导和投资作用,支持我国实体经济生长力度增强;养老基金、基金会等新型LP萌芽,险资、银行出资加倍规范,LP结构逐渐完善;LP投资计谋逐渐多元化,多资产设置成为未来探索之路。

图8中国股权投资市场有限合资人生长问题及趋势

欲领会更广、更深条理的LP市场投资剖析,请关注清科研究中心近期公布讲述《2020年中国LP市场生长研究讲述》。有关中国股权投资市场LP的最新动态,我们也将连续关注并择机公布讲述。

以上内容来自清科研究中心私募通www.pedata.cn

私募通是清科研究中心旗下一款笼罩中国创业投资及私募股权投资领域周全、精准、实时的专业数据库,为有限合资人、VC/PE投资机构、战略投资者,以及政府机构、律师事务所、会计师事务所、投资银行、研究机构等提供专业便捷的数据信息。

清科研究中心是海内领先的专业权威股权投资研究机构。一直致力于为众多的有限合资人、政府机构、VC/PE投资机构、战略投资者,以及律师事务所、会计师事务所等提供专业的信息、数据、研究、咨询以及培训服务。清科研究中心旗下产物品牌包罗:清科研究、私募通、清科咨询、清科投资学院等。

领会清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

高源美

电话:+8610-84535220-6201

邮箱:yumigao@zero2ipo.com.cn

关于清科团体

清科团体创立于1999年,是中国领先的创业与投资综合服务平台及着名投资机构。清科团体营业包罗研究咨询、数据产物、信息资讯、集会论坛、投资培训、投资银行、直接投资、母基金治理、资产治理及创投机构区域落地。

[1]停止2019年立案基金数据样本,主要来自于累计在中国证券投资基金业协会立案基金(既包罗现存基金业包罗已整理退出基金)。

[2]基金规模,基于样本数据,连系基金主体于工商登记的注册认缴规模和独家调研获取的募资信息,统计出基金治理人和投资人的出资结构。

[3]L投资案例数按基金举行统计,即1笔投资指1个LP投资1支股权投资基金,如N个LP投资1支股权投资基金,则记为N笔。

[4]清科研究中心基于中国股权投资市场有限合资人的属性和特点,将有限合资人划分为金融机构、险资、政府指导基金、市场化母基金、捐赠基金、富有家族及小我私家、上市公司、政府机构/政府出资平台、私募基金治理人、非上市公司、其他等11类,详细界说参见完整版讲述《2020年中国LP市场生长研究讲述》。

[5]2019年基金召募数据样本,主要来自于清科研究中心私募通数据库。

[6]调研数据来自清科研究中心旗下私募通数据库,市场调研是数据库的主要数据泉源之一,调研工具包罗在中国拥有突出职位和活跃投融资纪录的股权投资基金治理人和投资人。

- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5