清科观察:《2020年国有资本创新发展研究报告》发布,股权投资市场国资参与度统计数据全解析

时间:2022-02-08 18:11:07 投诉/举报近年来境内资源市场改造不停推进,双创和供应侧结构性改造逐渐深化,国有资源作为国民经济的支柱,努力响应国务院、国资委等招呼,在实践层面直接投资或介入设立子基金,于我国股权投资市场赢得了广漠生长空间。此靠山下清科研究中心重磅公布《2020年国有资源创新生长研究报告》,通过数据统计和案例剖析一探国有资源在股权投资市场介入度有几何。

国有资源创新生长的主要模式之一即通过设立基金治理平台参股目的企业,举行产业的整合和营业的延伸从而实现自身结构优化、产业升级、重构价值链等目的。设立基金治理平台模式充分行使了基金“投、融、管、退”的特点,制止国有企业传统直接投资模式下无限制拓宽主营营业而发生的系统性风险,创新了国有企业投融资机制。此外,该模式也利于搭建国有资源和社会资源互动的桥梁,指导资源向重点行业、要害领域和优势企业集中,实现对战略性新兴产业提供的针对性扶持。

国资靠山基金治理人生长现状剖析

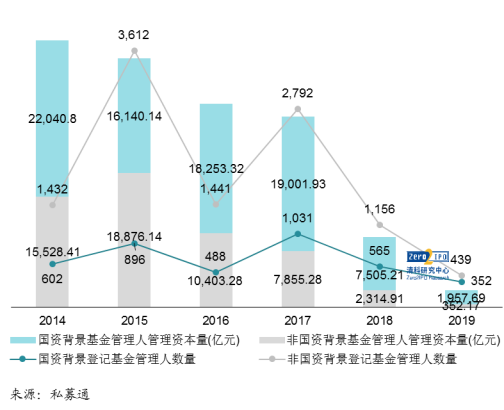

2014年《私募投资基金监督治理暂行办法》(证监会令第105号)颁布以来,纳入统计范围内的AMAC挂号的私募股权投资、创业投资基金治理人整体出现下降趋势,而2017年中基协挂号立案收紧,叠加“资管新规”影响,募资市场陷入困境,国资靠山基金治理人治理的基金认缴规模占比逐步提升。尤其是2016-2017年间指导基金集中设立,规模少则数十亿、多则上百亿,大幅拉升国资靠山基金治理人治理规模。凭据清科研究中心统计,停止2019年在中基协挂号的私募股权、创业投资基金治理人共14,806家(仅统计数据),其中约26.6%的治理人有国资靠山,而其治理的基金认缴规模占整体规模则到达60.5%,国资靠山基金治理人整体治理规模占有股权市场较大比重。

图12014-2019年AMAC挂号私募股权&创投基金治理人设立数目及治理资源量漫衍(按是否国资)

图2AMAC挂号基金治理人国资属性剖析(停止2019年)

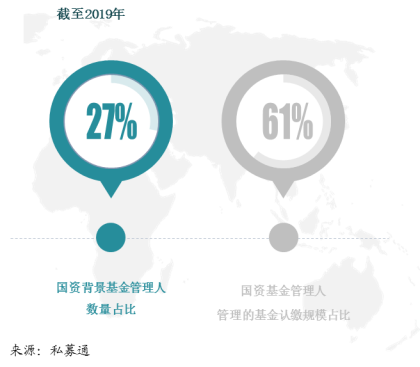

从国资属性来看,凭据清科研究中心统计停止2019年在中基协挂号的3,934家国资靠山基金治理人中(仅统计数据),国资控股与国资参股基金治理人的数目约为三比七,所治理的基金认缴规模约为五五分。国资参股的基金治理人占有数目优势,然而其数目优势并未转化为规模优势。

从地域漫衍来看,国资靠山基金治理人集中漫衍于北上广区域。其中,北京及广东划分有622家及617家于中基协挂号的国资靠山基金治理人,是领先天下的第一梯队。而上海以433家挂号的国资靠山基金治理人领衔江浙沪组成的第二梯队。

国资靠山基金治理人特点剖析

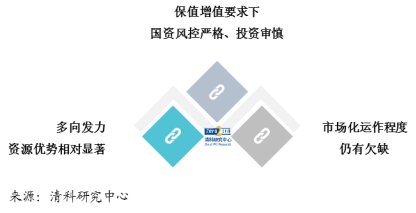

国资靠山基金治理人受益于国资属性,在募资、投资及投后治理等阶段可借助国有资源调动资金、获取项目资源甚至政策优惠。例如招呼国有资源召募资金,介入国企改制具有自然优势,串联产业资源支持项目生长等。国资靠山基金治理人可以团结多方气力,行使资源优势引发国有资源创新活力,在保值增值的基础上提升国资的控制力、动员力、影响力。

资源优势之外,国资属性下基金治理人往往还面临着国有资源保值增值的要求,一方面其投资计谋因此趋于审慎,对于风险控制具有较高的要求,投资时加倍偏好风险较低且单笔投资较高的Pre-IPO或战略配售类项目。另一方面,国资靠山基金治理人在投资运作过程中面临着国资羁系、审批等客观限制,间接促使其形成严酷且完善的风险控制制度。

国资靠山基金治理人虽然可一定水平上获益于国有资源带来的诸多资源优势,然则也由于其国有属性的限制而存在市场化水平欠缺的问题。具体来说,国资靠山基金治理人治理结构整体出现较显著的政治化色彩,繁复的团队设置和较长的投决流程对投资运作效率发生晦气影响;治理团队专业履历相对欠缺,非主观的职员调动问题也会降低国资靠山基金治理人战略部署的主动性、延续性以及市场化改造的驱动力。此外,国资靠山基金治理人饱受诟病的薪酬和职级系统并未体现岗位之间的价值差异,易造成人才流失。

图3国资靠山基金治理人特点

国有资源通过介入设立股权投资基金,一方面能够盘活国有资产存量,实现国有资源的合理流动及保值增值;另一方面施展国有资源的动员作用,动员社会资源配合促进实体经济生长。从出资团结设立或参股的基金类型来看,国有资源主要通过出资母基金、直投基金介入到股权投资基金的设立中。其中,政府指导基金无疑占有主要职位,国有资源通过设立政府指导母基金、政府指导产业基金或PPP基金指导社会资源扶持特定区域、产业,获得投资收益的同时,实现政策目的。

国资靠山LP生长现状剖析

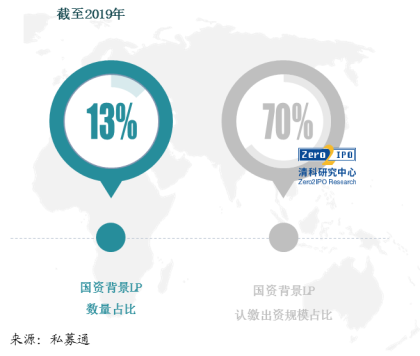

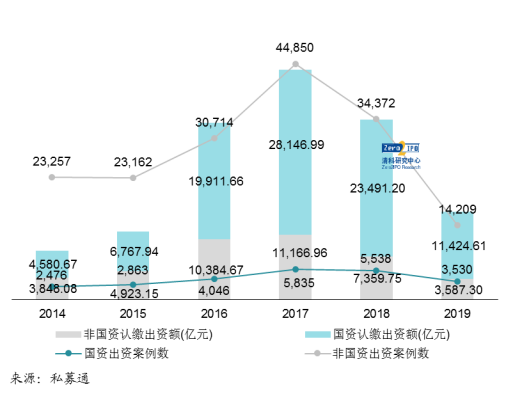

凭据清科研究中心数据显示,国资靠山LP出资数目及出资规模出现出先升后降的趋势,2017-2018年为近年来的高点。2017年以来国有资源行使股权运作方式实现产业重组和优化结构,但近年来“资管新规”克制多层嵌套,指导基金设立措施趋缓等影响下,国有金融机构及其下属公司、政府指导基金等国资靠山LP出资活跃性相对降低。虽出资数目及规模有所降低,然则国资靠山LP占比逐渐上升,到达76%。不只国有靠山LP在股权投资市场中渗透率逐渐上升,国资靠山LP中国有控股LP出资占比亦有上升。

图4AMAC立案基金LP国资属性剖析(停止2019年)

图5 2014-2019年AMAC立案基金LP出资案例数目及出资额漫衍(按是否国资)

从LP类型来看,跨越2万起国资靠山LP出资案例中,险资、市场化母基金、上市公司出资案例数相对较少,其他类型LP出资案例数目相对平衡。按认缴出资额划分,近十万亿的国资靠山LP认缴出资额中金融机构仍为主要组成部门,认缴出资总金额占比高达34.4%。此外,政府机构/政府出资平台,以及私募基金治理人两类LP的出资比例均到达10%以上,是金融机构之外主要的国资出资方。

国资靠山LP投资特点剖析

首先,国资靠山LP较非国资LP而言出资基金的持股比例偏高:虽然国资靠山LP出资案例数仅占市场整体LP的12.5%,然则出资比例在50%及以上案例数目则占市场整体LP的37.1%。这意味着相对非国资LP,国资LP在出资基金时更偏好于控股基金。

其次,国资靠山LP出资基金规模相对较大:出资金额在10亿以上的案例数目占市场整体比重的约77%,100亿以上的案例数目占市场整体比重的约90%。国资靠山LP除了低于1亿的出资规模外,在其他出资规模区间国资LP的认缴出资额占比均远远跨越非国资LP。

最后,国资靠山LP在参股基金时对基金治理人的国资属性并无显著偏好:通过穿透其基金治理人股东举行国资属性剖析发现,国资靠山LP参股的基金中有约54.2%由非国资靠山基金治理人举行治理。

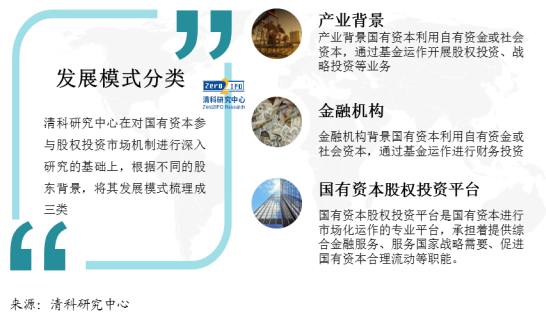

股权投资基金具有自力运作、天真投资的优势和特点,因此国有资源通过介入设立基金或治理平台的方式举行夹杂所有制改造、供应侧结构性改造等,以便举行资源运作、产业链投资、孵化创新。清科研究中心在对国有资源介入股权投资市场机制举行深入研究的基础上,凭据差别的股东靠山,将其生长模式梳理成以下三类:

产业靠山国有资源:通过基金运作打造资源运营平台,行使股权运作、基金投资等手段调整自身产业结构,结构战略性新兴行业,为其自身转型升级与生长提供新动能。促进自身转型升级之外,部门产业靠山国有资源所设立基金治理平台已积累了足够的资产治理履历,通过开展股权投资、战略投资等营业为所属团体以及其他外部投资人缔造价值,对照典型的代表有北汽产投、上汽投资等。

金融机构靠山国有资源:设立基金治理平台举行股权投资,一方面获得投资回报,但更深条理的缘故原由是为了在风险隔离的原则下拓宽营业范围,盘活其所掌握的资源,完善金融职能,并支持其所属金融机构的营业生长和使命。典型代表有国开金融、中金资源等。

国有资源股权投资平台:国有资源举行市场化运作的专业平台,承担着提供综合金融服务、服务国家战略需要、促进国有资源合理流动等职能。其作为资源运作平台通常具有多个营业板块或者多类金融牌照,在政策指引下可以通过合适的工具投资于特定领域,盘活国有资产存量,指导和动员社会资源配合生长,实现国有资源合理流动和保值增值。国有资源股权投资平台根据差别的营业类型,有着相对差别的设立念头,大致可分为综合金融服务平台、综合股权投资平台、专业创业投资或私募股权投资机构三类。

虽然国有资源已逐渐改变传统投融资机制,努力推进金融创新相关事情,然而此过程中仍然存在着国资羁系较严阻碍运作效率提升、投资行业和地域受限、交织出资增高投资风险与绩效考核难度等问题,并从实操层面给国有资源设立的基金治理平台或子基金带来更多限制,间接影响到投资收益和退出效率。随着顶层设计逐渐完善以及国有资源介入股权投资市场深度的增强,国资靠山基金治理人或国资LP的运营治理机制的市场化水平及规范化水平也将逐步提升,有助于国有资源更好地践行社会责任、政治责任及经济责任。

上文引用数据来自清科研究中心私募通www.pedata.cn

私募通是清科研究中心旗下一款笼罩中国创业投资及私募股权投资领域周全、精准、实时的专业数据库,为有限合伙人、VC/PE投资机构、战略投资者,以及政府机构、律师事务所、会计师事务所、投资银行、研究机构等提供专业便捷的数据信息。

清科研究中心是海内领先的专业权威股权投资研究机构。一直致力于为众多的有限合伙人、政府机构、VC/PE投资机构、战略投资者,以及律师事务所、会计师事务所等提供专业的信息、数据、研究、咨询以及培训服务。清科研究中心旗下产物品牌包罗:清科研究、私募通、清科咨询、清科投资学院等。

领会清科研究服务详情,请垂询:

热线:400-600-9460

邮箱:research@zero2ipo.com.cn

网站:www.pedata.cn

媒体垂询:

高源美

电话:+8610-84535220-6201

邮箱:yumigao@zero2ipo.com.cn

关于清科团体

清科团体创立于1999年,是中国领先的创业与投资综合服务平台及着名投资机构。清科团体营业包罗研究咨询、数据产物、信息资讯、集会论坛、投资培训、投资银行、直接投资、母基金治理、资产治理及创投机构区域落地。

- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5