银行理财躺赚时代终结

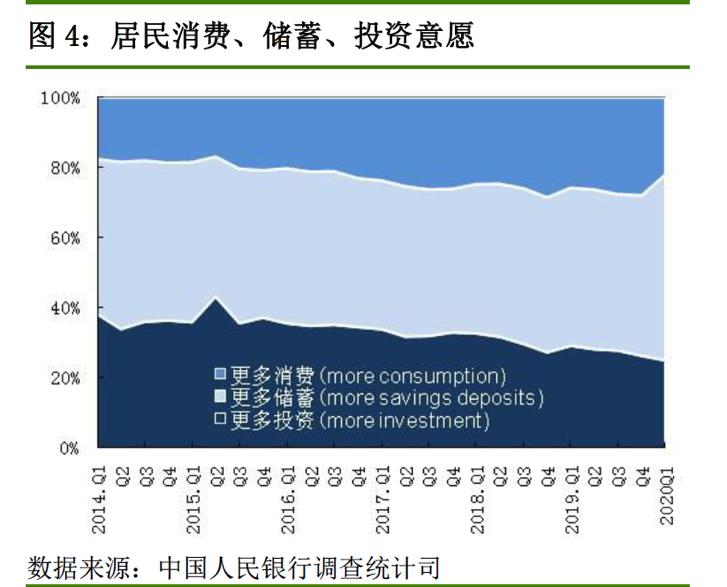

时间:2022-04-17 00:41:24 投诉/举报2020年头始一场突如其来的疫情,让民众重新审阅自己的抗风险能力,理财热情最先变得高涨。央行观察统计司宣布的一份《2020年第一季度城镇储户问卷观察讲述》显示,该季度倾向于“更多储蓄”的住民占53.0%,比上季上升7.3 个百分点;倾向于“更多消费”的住民占22.0%,比上季下降6.0 个百分点。

此外,该讲述还得出住民偏心的前三位投资方式依次为:“银行、证券、保险公司理财产物”、“基金信托产物”和“股票”,其中,选择投资银证保理财产物的住民占比靠近一半。

央行5月份的金融统计数据显示:人民币存款增添2.31万亿元,同比多增1.09万亿元。然而,“报复性”存款的火苗刚刚燃起,就遭遇了一盆冷水。

克日,有着“零售之王”之称的招行代销的两款理财产物净值泛起浮亏,引发市场关注。而平安银行、工商银行、建设银行等多家银行代销的旗下理财子公司产物,也都差别水平泛起净值跌破1的征象。

事实上,银行理财收益已经创43个月新低,泛起浮亏也不意外。从历久来看,在央行推进利率并轨的系列行动下,尤其是LPR(贷款市场报价利率形成机制)的推行让贷款市场利率整体下行,为了和资产收益相匹配,银行需要降低欠债成原本缓解息差压力,这也意味着,银行存款和理财产物的收益只会越来越低,既保本、流动性又好、收益还高的“闭眼”买理财时代将成为已往式。

多只理财产物泛起浮亏

《棱镜》注意到,招行这款名为“代销季季开1号”的牢固收益类产物,于4月17日建立,100元起购,风险品级为R2(较低风险),100%主投固收类资产,不介入股市,近1月年化收益为-4.42%;另一款“季季开2号”5月12日建立,建立以来年化-0.73%。

市场剖析以为,多只理财产物净值泛起浮亏,与4月份以来债券市场的巨幅颠簸有关,究竟债券资产占非保本理财产物投资余额的一半以上。而在资管新规的要求下,净值型产物的估值方式由传统的摊余成本法转为市值法,泛起净值回撤的概率也更大。

金融羁系研究院副院长周毅钦撰文剖析称,4月尾以来债券市场的调整堪称是近两年以来债券市场调整最凶猛的一次,特别是央行宣布创设支持小微企业的货币政策新工具,宽信用支持实体经济预期升温。同时作为经济领先指标的财新PMI宣布效果好于市场预期,6月2日债券市场情绪降至冰点,泛起了恐慌式下跌。其中5年期国开债单日收益率上行20bp,对应每百元面额价钱下跌超0.8元,为近年来罕有的单日调整幅度。

对于净值浮亏,招银理财方面给出的注释是,短期的产物净值下跌是债券市场调整引发的价钱颠簸,待市场情绪企稳,产物净值也会重回稳健。多数债券是持有到期,最终的收益率会向利息收益靠拢,不会泛起净亏损。“我们仍需要关注产物历久业绩正确看待短期净值颠簸,无需为短期颠簸而忧郁。”

除了部门理财产物泛起亏损的小概率事件外,银行理财整体收益下行已是不争的事实。

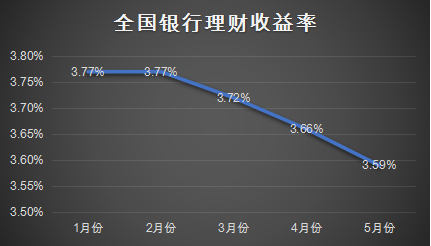

普益尺度监测数据显示,5月份天下整体银行理财收益环比下滑7BP至3.59%,较今年1月份已经下滑18个BP。5月份共有332家银行刊行了6914款银行理财产物,其中,封闭式预期收益型人民币产物平均收益率为3.80%,较上期削减0.08百分点,收益创近43个月新低。

数据泉源:普益尺度 制图:《棱镜》

普益尺度剖析称,整体来看,5月份央行公然市场净投放5700亿元,银行系统流动性总量仍保持丰裕,进一步导致理财价钱指数和平均收益下滑。

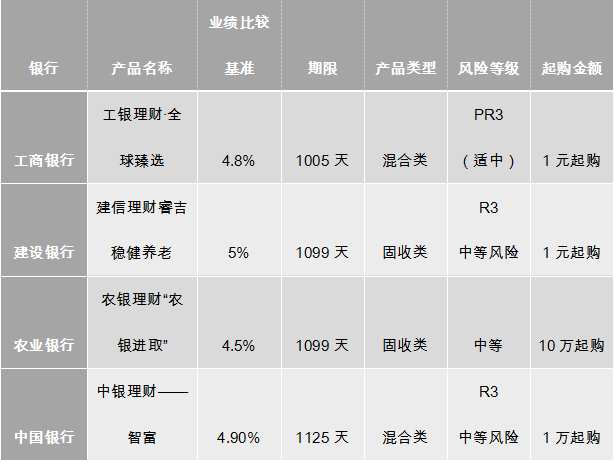

《棱镜》大略统计了四大行在售的预期收益率最高的几款理财产物,均为三年期,风险品级为R3,业绩对照基准位于4.5%至5%之间。5%以上的理财产物已经难觅踪影。

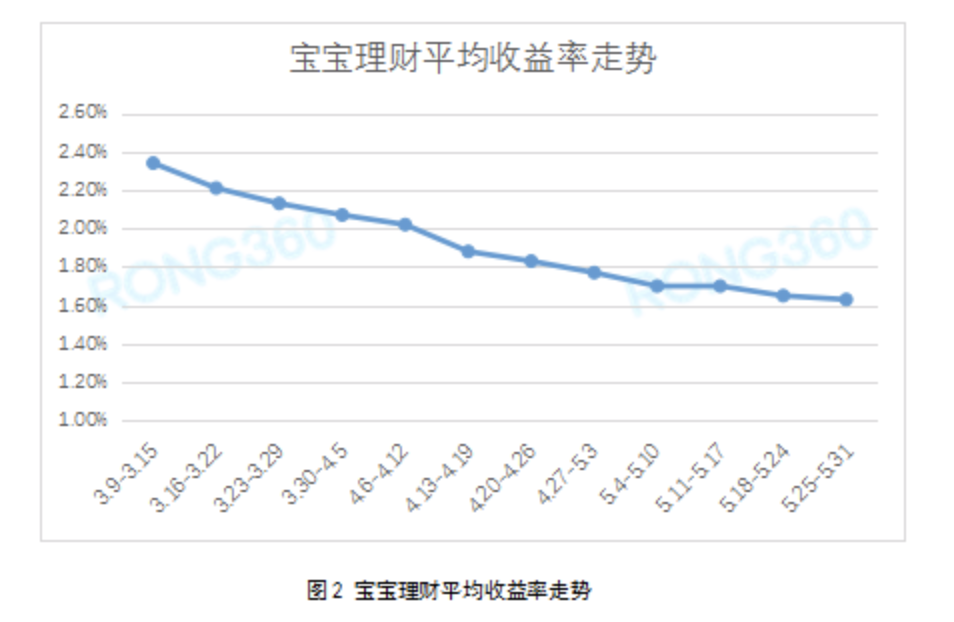

而为民众熟知的以余额宝为代表的各种“宝宝”类货币基金产物,也从2月份以来收益率延续走低,七日年化收益率在2%以上的“宝宝”越来越少。停止6月17日,余额宝的七日年化收益率已经低至1.447%。

数据泉源:融360大数据研究院

推动存款利率并轨是趋势

为应对疫情而提供的足够的市场流动性,也是上半年资金成本走低的最主要因素。

央行行长易纲在“两会”时代接受《金融时报》采访时提到,疫情发作以来央行会同财政部、银保监会等部门实行的对冲政策累计达5.9万亿元,为疫情防控和经济社会生长提供了有力支持。

在总量上,央行通过3次降准、加大公然市场操作力度、增添再贷款再贴现等,超预期投放流动性;在价钱上,指导公然市场逆回购操作利率、中期借贷便利(MLF)利率、贷款市场报价利率(LPR)划分下行,并启动存量浮动利率贷款订价基准转换,推动降低存量贷款利率。这些行动使得年头至4月末,公然市场7天期逆回购操作中标利率从2.50%下降至2.20%,下行了30 个基点,MLF中标利率也下行30个基点。

央行货币政策司司长孙国峰在2020年第一季度金融统计数据新闻宣布会上提到,随着近期央行有序指导市场整体利率下行,货币市场基金、结构性存款等一些市场化的类存款产物利率显著降低,代表性的像货币市场基金、余额宝、微信理财通的收益率已经降到2%以内,已经低于银行一年期定期存款的现实执行利率,市场利率与存款利率正在实现两轨合一轨。

这也意味着,在央行指导降低贷款融资成本的同时,存款利率也必然会下降。由于银行发放贷款的收益降低,为了减小息差压力,银行必须降低欠债成本,高息揽储的动力也会随之下降。

国信证券银行团队在研报中也提及,适度调降存款基准利率,该政策对于指导银行欠债成本下行最直接有用,但面临存款流失等风险。

被压降的结构性存款

作为曾经的揽储利器,近两年频遭羁系的结构性存款,正是央行规范存款市场竞争、指导利率下行的一个缩影。

结构性存款是指商业银行吸收的嵌入金融衍生产物的存款,通过与利率、汇率、指数等的颠簸挂钩或者与某实体的信用情形挂钩,使存款人在负担一定风险基础上获得响应的收益。

受近年银行存款竞争压力不停加大、“资管新规”克制刊行保本理财产物等因素影响,结构性存款自2018年快速增进,成为保本理财的替换产物。央行公然数据显示,停止2020年4月末,天下商业银行结构性存款余额约为12.14万亿元,环比增进4.05%,延续4个月增进,同比增进9.05%。其中,对公结构性存款同比增进13.35%,远高于小我私家结构性存款2.88%的同比增速。

图片泉源:融360大数据研究院

在规模迅速增进的同时,结构性存款也泛起了产物运作治理不规范、“假结构”、误导销售等一系列问题,甚至泛起部门企业以票据贴现资金购置高收益率结构性存款,使结构性存款成为套利工具的征象。基于此,央行2019年10月下发《关于进一步规范商业银行结构性存款营业的通知》,要求“新老划断”,在12个月过渡期内,商业银行可以继续刊行原有的结构性存款(老产物),但应当严酷控制在存量产物的整体规模内,并有序压缩递减。

一家股份制银行对公客户经理对《棱镜》示意,对公结构性存款3个月限期产物的利率,由过年前的3.7%下降至现在的3%左右,而且还买不到,据他反馈,由于压缩额度的缘故,“年后回来就很难买到了”。

据多家媒体报道,羁系政策要求,今年年底前,将结构性存款的规模压降至上年终的三分之二。

据融360大数据研究院不完全统计,6月1日-6月7日当周,人民币结构性存款刊行量98只,平均限期为144天,平均预期最高收益率为4.27%,环比下降28BP。近期结构性存款收益跌幅较为显著,平均预期最高收益率延续下跌,近一个月跌幅到达60BP。春节前后许多股份制银行结构性存款现实收益率还在靠近4%的水平,已往几个月收益率延续下降,许多银行已经降至3.5%左右甚至更低。

融360大数据研究院剖析师刘银平以为,对机构而言,结构性存款仍然存在较大吸引力,可作为保本理财的最佳替换品,但随着收益率延续走低,对小我私家投资者的吸引力将会削弱。

低利率时代若何理财?

国家金融与生长实验室副主任曾刚对《棱镜》示意,银行理财亏损其实是正常的征象,无需过分解读。已往银行理财没有打破过刚兑,而且都是预期收益类的模式,这也偏离了它作为资管产物的本质,扭曲了存款市场的竞争。在他看来,适度的打破刚兑有利于风险订价效率的提高,对未来进一步推动存款利率订价的市场化和合理化是有利益的。

在周毅钦看来,以后银行理财产物不再见继续维持已往收益性、流动性、安全性都较好的“不可能三角”。收益高、流动性好的产物肯定有一定的风险颠簸;反过来,流动性好,安全性高的产物肯定食之无味。

在存款利率和理财产物收益延续走低的情形下,投资者若何理财?兴业银行首席经济学家鲁政委称自己的口诀是“理财买长、长买股”,即若是要买银行理财,建议买历久限的,锁定高的收益;若是手里有两三年内不需要用到的资金,更推荐去申购基金,包罗股票型基金和夹杂型基金,若持有三年或更长时间,收益率通常会跑赢银行理财收益。

“要害看你对股票市场未来远景的熟悉。”他进一步注释,若是以为股票市场最先延续上涨,就申请偏股基金,若是股票市场是震荡的,就申购夹杂基金。

周毅钦则提到,投资者必须改变以往“低头闭眼”买理财的方式,而是“仰面睁眼”认真阅读产物说明书,辨析风险,选择适合自身风险承受能力的理财产物。

至于若何阅读产物说明书,有银行也给出了详细建议。好比,多参考理财产物的历史业绩,包罗净值曲线、近七日年化收益率、近一个月年化收益率等指标,也可以通过理财产物净值颠簸、产物投资运作情形、投计谋更改等信息来评价一款产物的综合投资能力。

【*本文作者周纯,由投资界合作伙伴微信民众号:棱镜授权宣布,转载请联系原出处。如内容、图片有任何版权问题,请联系投资界处置。(editor@zero2ipo.com.cn)】- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5