今日,中国最大肿瘤医疗公司IPO:市值超140亿港元

时间:2022-09-09 10:26:00 投诉/举报今日,又一家明星医疗企业上岸港股IPO。

投资界(ID:pedaily2012)新闻,6月29日,海吉亚医疗控股有限公司(下称“海吉亚”)正式在香港联交所挂牌上市,股票代码为6078。发行价18.50港元,今日开盘价22.8港元,停止发稿前大涨30%,市值超140亿港元。

确立11年,海吉亚已经生长为中国最大的肿瘤民营医疗团体,谋划十家以肿瘤科为焦点的医院网络。

而海吉亚IPO背后,离不开一众投资机构支持。一级市场的四轮融资中,不仅包罗华平投资、博裕资源、中信资源、长岭资源、华盖资源、中银粤财等VC/PE, 另有药明康德这样的产业投资者,基石投资者中也浮现高瓴资源、奥博资源、南方基金、清池资源、正心谷创新资源等着名投资机构的身影。

“中国最大肿瘤医疗团体”炼成记:

放疗营业起身,现在谋划10家医院

海吉亚的降生要追溯到11年前。

2009年11月,海吉亚医疗创始人朱义文收购了伽玛星科技。这家公司是立体定向放疗装备的制造商和知识产权拥有人,其主营产物“陀螺刀”曾著名业内。

彼时,朱义文在徐州医科大学隶属医院和中国人民解放军第455医院做全职医师,专注放疗治疗超二十年。从业履历告诉他,救治一些重症的肿瘤患者或类似神经系统引起疾病,医生需要装备加以辅助。于是,深陷债务危急的伽玛星科技进入朱义文的视野,正是笃定肿瘤这条赛道的远景,他决议脱手。

今后两年,因与医院互助提供放疗中央服务,伽玛星科技生长不停提速。在放疗领域拔得头筹后,朱义文最先琢磨起民营肿瘤医院的生意——通过自建+并购的方式,确立起重大的医院网络。这也是海吉亚生长过程中的要害结构。

凭据招股书,海吉亚医疗旗下谋划或治理10家以肿瘤科为焦点的医院,遍布中国六省的七个都会。其中7家为自有医院、3家托管医院。此外,还向15家医院互助伙伴就其放疗中央提供服务。

7家自有医院中,单县海吉亚医院、重庆海吉亚医院和菏泽海吉亚医院为其自建医院,其余4家医院均为收购而来,包罗龙岩市博爱医院、苏州沧浪医院、安丘海吉亚医院和成武海吉亚医院。2019年,海吉亚还创办了两家新医院——聊城、德州海吉亚医院,不外尚未动工。

招股书援引弗若斯特沙利文的资料,按2019年放疗相关服务发生的收入,及旗下医院及互助伙伴的放疗中央停止2019年12月31日所装置的放疗装备数目计,海吉亚医疗是中国最大的肿瘤医疗团体。

一家闷声赚钱的公司:

去年营收10亿,净利润增进88%

与其他民营肿瘤医院差别,从标的选址来看,海吉亚的结构大多在海内非一线都会,好比山东菏泽、安丘、德州、聊城,福建龙岩等地。这主要着眼于我国非一线都会的癌症发病人数和放疗的低渗透率,以及伟大的市场空间。

凭据招股书,中国癌症病发宗数由2015年约400万人升至2019年约440万人,预期2025年将增添至约510万人。其中,三线及其他都会占中国癌症病发宗数最大比例。而海吉亚另辟蹊径,选择从三四线都会突围,从营收层面看卓有成效。

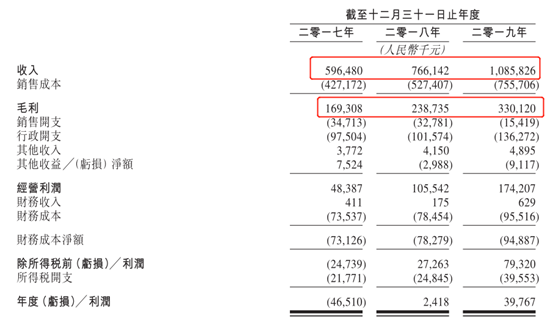

2017-2019年,海吉亚营收划分为5.96亿元、7.66亿元和10.85亿元,复合年增进率为34.9%。经调整,净利润由2017年的4800万元增至2019年的1.7亿元,复合年增进率为88%。2018年成为海吉亚扭亏为盈的要害一年。

事实上,中国肿瘤医院发生的肿瘤医疗服务总收入由2015年的2314亿元增至2019年的人民币3710亿元,复合年增进率为12.5%。云云来看,海吉亚超过了平均水准。

海吉亚营收主要来自于医院、第三方放疗和医院托管三大营业。其中,医院营业是主要收入泉源,2018年、2019年该部门营收划分增进37.1%、49.7%,且收入占比逐年增添,2019年占总营收的87%。

收购而来的医院为海吉亚的营业作出了不小的孝敬,以苏州沧浪医院和龙岩市博爱医院的显示最为显著。2017年,两家医院的收入合计占总收入39.3%,而同时期的单县海吉亚医院孝敬了34.8%的营收;2019年,两家医院合计占比36.4%,单县海吉亚医院占比26.1%。这意味着,两家医院孝敬了总营收的近一半。

不外,相比于医院营业,第三方放疗营业和医院托管营业的毛利率更为可观。放疗营业由2017年的61.6%增进至2019年的64.6%,医院托管营业2019年毛利高达69%。

近20家着名VC/PE入局:

华平为最大机构股东,高瓴领衔基石投资

一起走来,在海吉亚营业不停扩张的过程中,离不开VC/PE机构的扶持。

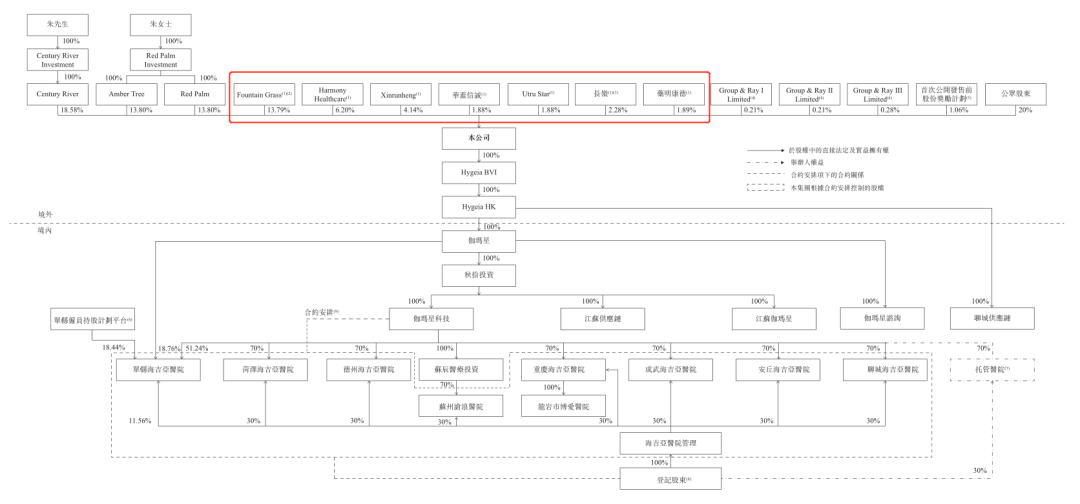

海吉亚曾在一级市场融资4轮,不仅吸引华平投资、博裕资源、中信资源、长岭资源、华盖资源、中银粤财等VC/PE,另有药明康德这样的产业投资者。

值得注意的是,此次海吉亚上市还引入9名机构基石投资者,合共认购1.43亿美元(约11.08亿港元)股份,由高瓴资源领衔,还浮现奥博资源、Tiger Pacific、南方基金、清池资源、锐智资源、HBC、正心谷创新资源、东方资产多家机构的身影。

凭据招股书,IPO后,华平投资持股13.79%为最大机构股东,博裕资源、中信资源划分持股6.2%、4.14%位列第二、三大股东。

2015年最早投资海吉亚的华平不仅是海吉亚最大的股东,更是最主要的战略互助者。事实上,华平一直看好肿瘤医疗服务,尤其是放疗服务领域。

华平投资合伙人方敏对投资界回忆,“2014年,我们有幸认识了海吉亚的创始人朱总,朱总和他的创业团队异常优异,生长思绪异常清晰。彼时海吉亚以互助放疗中央为主要营业,医院营业还刚起步,仅有2家规模较小的医院。互助放疗中央模式由于轻资产、快速扩张的特点,那时在行业内被认为是不错的商业模式。”

但方敏坦言,在华平投资团队经由充实的调研和剖析后发现,虽然放疗中央模式异常不错,也有利于公司迅速扩张到新的区域,然则由于其营业受限于所互助医院,而无法形成品牌和客户资源的积累。“于是,我们与朱总及治理团队频频讨论,最终杀青一致:海吉亚将在互助放疗中央营业的基础上,以自建和收购的方式,以有着伟大、未被知足需求的非一线都会为主要扩张区域,把确立肿瘤专科连锁医院团体作为生长方向。”

那时,看好海吉亚的投资机构众多、竞争猛烈,海吉亚首轮只选择“牵手”华平。而在华平投资后,也在多个方面给予海吉亚支持。华平投资辅助海吉亚医疗打开了国际化治理视角,并行使自身厚实的资源市场履历,为海吉亚医疗历次融资以及上市提供了强有力的支持。在已往5年中,华平投资协助海吉亚医疗乐成完成了近5亿美金的融资。

此外,海吉亚医疗也是清科母基金所投子基金——华盖资源投资项目。2017年6月,海吉亚曾获得华盖资源介入的B+轮投资。

华盖资源医疗基金主管合伙人曾志强对投资界示意,“我们与海吉亚是2017年头就投资融事项正式接触的,那时印象异常深刻的是团队在行业深耕很多年,积累了异常厚实的运营与治理履历,也确立了成系统、标准化的医院管控及异地复制扩张能力,单个医院科室营业治理尤其精细化,单个医院的净利润率处于行业领先水平。”

而令曾志强尤为讶异的是,投资团队那时详细尽调了几个下属的新建医院,发现基本上开业9个月左右即实现了盈亏平衡,这个能力在海内医疗服务行业是异常罕有的。

中银粤财基金也对投资界示意,“我们于2017年通过行业研究和机构资源自动挖掘了海吉亚医疗项目,作为我司医疗服务领域投资的主要结构,海吉亚是肿瘤相关医疗服务领域的龙头标的,具备较强的谋划能力和远大的生长远景。基于中国各层次医疗服务的伟大供应缺口,海吉亚这种具备焦点竞争力的民营企业将享有广漠的生长空间。因此,经由团队努力争取,最终乐成掌握了本次投资机遇。”

11年栉风沐雨,在高壁垒的民营肿瘤医院市场,海吉亚脱颖而出。而随同海吉亚IPO,背后追随多年的VC/PE也在账面上获得了令人满意的回报。

【本文为 投资界原创,网页转载须在文首注明 泉源投资界(微信民众号ID:PEdaily2012)及作者名字。微信转载须在文章谈论区联系授权。如不遵守,投资界将向其追究法律责任。】- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5