中国5G手机的“喋血江湖”

时间:2021-12-19 07:44:45 投诉/举报2020年冬春之交,手机行业再陷冰与火。

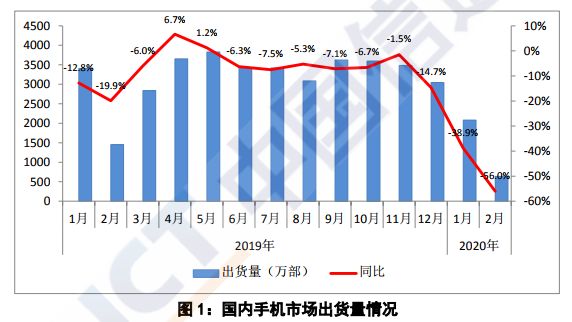

一面是全球智能手机行业不容乐观,2月全球智能手机出货量环比下降39%,同比下降38%;2月中国手机市场总体出货量腰斩……“我们从2003年最先追踪智能手机市场,这是有史以来最大的跌幅。” Strategy Analytics公司剖析师Linda Sui示意,接下来行业不得不比以往任何时候都加倍起劲地提高销量。

另一面则是5G时机横亘于前,2020年全球5G智能手机的出货量将到达1.99亿,占天下智能手机市场份额的15%。其中中国、美国、韩国、日本和德国合计将占全球5G智能手机销量的90%。局势将至,未来已来。在这场与5G风口赛跑的竞逐中,没有厂商愿意停下脚步。

哀鸣与新生之间,华为、荣耀、小米、OPPO、vivo们较量不止、角逐不停…..

01

“5G战火未曾停歇”

“2月最后一周,竟有8场新机公布会依次排开,vivo、华为、三星、索尼等你方唱罢我登场。”许多人都以为自己站上了风口,5G无疑是那台马力强劲的鼓风机。

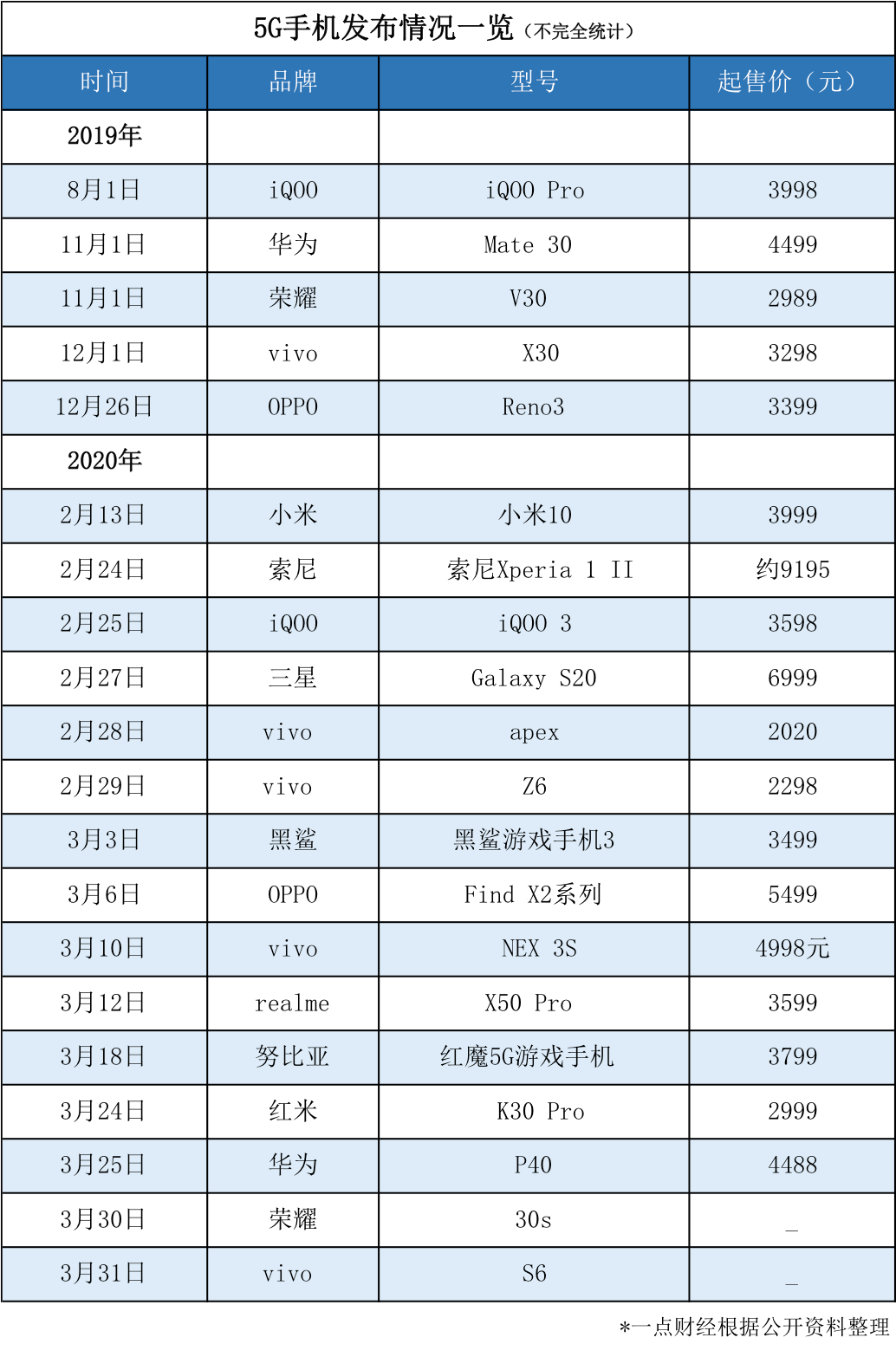

步入2020年,小米10、iQOO 3、OPPO Find X2、黑鲨游戏手机3、华为P40等一系列新品悉数推出。其中vivo更是短时间内公布了4款5G产物,并设计于月尾公布第五款产物,同样将在月尾公布5G新品的另有荣耀。

厂商们之间的争锋并没有由于疫情降温,反而愈演愈烈。据不完全统计,住手现在,超11家中国手机品牌公布了5G产物,谁也不想错过这场“抢位战”。中国信息通讯研究院(以下简称“信通院”)的数据也显示,今年1-2月,上市新机型50款,其中5G手机19款。

手机厂商们扎堆出新品,但拿出“千机一面”的5G产物,想打动用户又谈何容易?更多的问题接踵而来,凭据燃财经报道,除却供应端和制造工厂延迟复工对新机供应带来的影响之外,5G网络的用户体验与套餐资费也是一大拦路虎。

DCCI互联网研究院院长刘兴亮也曾测试发现,在许多5G笼罩到的区域,虽有5G信号,但下载速率依然无法到达4G的10倍,还需基站建设的进一步起劲。“再加上套餐价钱贵,用户的努力性一定大打折扣。”面临不努力的用户以及“僧多粥少”的局势,让手机厂商间的竞争无疑变得加倍残酷。

但好消息并非没有。随着新型冠状病毒的盛行,虽然手机销量大幅下滑,但5G手机在整体销量中的比重却显著增加。今年1、2月海内5G手机出货量分别为546.5万部、238万部,市场占比却从26.26%升至37.28%。

于是猛烈的竞争进一步在厂商之间传导。前有小米10、黑鲨3被iQOO3狠狠衬托了一波,后有卢伟冰喊话荣耀称要在2020年完成周全逾越,赵明则忙着冲刺中国智能手机前二,称“没时间打口水仗,保持定力,做好产物就行”…….“‘嘴炮营销’模式是小米带给这个行业的礼物,到现在为止都未曾改变。” 在采访中,有行业从业者指出,有些厂商嘴上说着影响不大身体却很老实,战火正在5G这片土地上重燃。

手机厂商们的口水仗从未住手,只是在5G这个紧要关口上,变得更为猛烈。它们磨枪霍霍,都想在这一要害节点先发制人,占有高位。早在2017年就有厂商在表刻意“拥抱5G,共创未来”,当2020年真正到来时,可见众多厂商的态度甚是“激进”。

“先是5G,后是疫情,每个人都以为肩头的疼痛就是道箭伤,看过去才发现半条臂膀都没了,能不急吗?”业内倒是看的足够明了,无论是产物占位,照样“先声夺人”,厂商们的战火从未曾停歇,只不外现在从4G烧到了5G。他们争取的是产物是市场,但关乎的是运气。

02

“冰点”市场背后的危与机

各大厂商激进前行与战火不停背后,是降至冰点的手机市场。

信通院数据显示,今年1、2月,海内手机市场总体出货量2719.7万部,同比下降44.0%,其中国产物牌手机出货量2417.7万部,同比下降46.5%。2月份,海内手机市场总体出货量同比更是下降56.0%。

显而易见,新冠疫情是打击市场的主因。虽然3月份由于线下零售的苏醒,手机市场最先回暖,但仍然面临伟大挑战,来自Strategy Analytics的讲述显示,二月份中国线下智能手机市场销量下滑将到达50%,预计一季度下滑幅度将为20%。

在市场降入“冰点”时,手机行业还在发生着另一个转变,那就是行业款式重塑与市场分化加重。

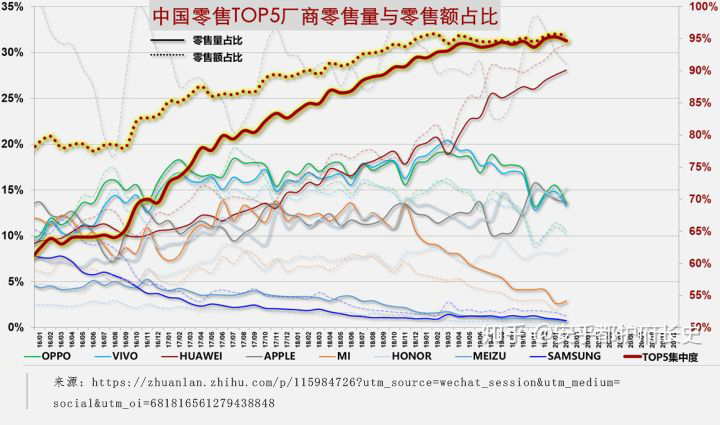

克日,有人在叹息“2月太惨了”的同时,给出了一组据称出自专业剖析机构的数据,其中体现了中国零售TOP5厂商零售量与零售额占比的转变趋势。对这些数据举行剖析后发现,除了小米系的红米由于于去年1月自力运营,同期基数低导致泛起同比增进外,二月份所有手机厂商的累计同比均为负增进。

不外在负增进中,差别厂商显示得有好有坏,市场占有率同时也随之发生转变。数据显示,华为、荣耀受影响较小,市场占有率提升,分别为27.75%、14.59%。

其中,华为累计同比削减12.66%,是受环境影响最小的;荣耀累计同比削减29.13%,需要注重的是,与今年公布了新机甚至多款新机的其他厂商差别,荣耀上一款新机公布于2019年11月,下一次新机公布在本月尾。

OPPO、vivo、小米受影响较大,同比下滑幅度到达了46.25%、47.71%、80.72%,市场占有率分别为15.74%、15.66%、9.71%(算上红米)。

这组数据中,有趣的转变发生在荣耀、小米身上。荣耀总裁赵明在今年年初的内部信中为荣耀定下了今年的生长目的,“继成为互联网手机第一品牌后,2020周全开启智能手机市场中国前二、智慧全场景和IOT第一品牌的冲锋之路”。

而今年二月,他的这一目的似乎就已经实现了一半。中关村信息消费同盟理事长、飞象网创始人项立刚就在对上述数据举行剖析时提到:“荣耀冲到第二,有点令人吃惊”,“小米则压力有点大,最近营销声量着实不低,怎么市场反应并不是稀奇显著”。

在手机行业,2020年的重要性众所周知。曾经于2G到3G、4G时手机行业款式发生伟大的转变,由“中华酷联”到“华米OV”,现在随着4G向5G的转变,这样的行业更迭是否将继续发生,2020年是回覆这一问题的要害一年。

“5G手机的竞争就如统一场长跑,而胜利者最终属于那些有耐力、有创新、有准备的手机厂商。未来或许会迎来款式之变。”产业观察家洪仕斌示意。手机厂商们也因此均使出浑身解数,以求在可能泛起的新款式中抢占位置。而从开年一二月份的显示来看,谜底似乎是一定的,位置转变也不小。

03

“兴衰成败系于那边”

“市场会急速末位镌汰,短期内海内前六大手机厂商日子还可以,不外镌汰到最后可能只剩3到4家还能在世。”在与业内人士交流的过程中,他们给出了这样的预判。

这样的判断并非毫无根由。凭据IDC公布的统计数据显示,2019年,三星、华为、苹果、小米、OPPO成为全球前五大智能手机厂商,整体出货量的市场占有率跨越70%。短期之内,这些厂商仍然有斡旋的空间,不至于被伟大的生计压力压垮。

不外剩下的其他手机厂商分享不到30%的市场占有率,空气着实太稀薄,并有进一步被稀释的趋势。在这不到30%的空间中,有vivo、中兴、遐想、TCL等体型并不算小的企业,也有索尼、华硕、LG、谷歌、YotaPhone、moto等在特定区域仍有较高出货量的“地头蛇”,另有黑鲨、8848等细分市场的产物。一个不留意,企业就可能失去为数不多的用户,风险着实太高。

更恐怖的是,全球手机市场出货量已经延续3年下滑,新冠疫情导致2020年5G换机潮提前退却,更让行业雪上加霜。因此可以推断,手机市场将会加速末尾镌汰。在接受采访时,一位业内人士称,“一些不知名的小品牌将首当其冲,他们会在大浪淘沙中失去生命。之后行业的严寒将会向上传导,不停有厂商死去。最后,市场中可能只有3到4家厂商能继续活下去。”

若何能够在行业沉浮中得以幸存?手艺、品质、产物力无疑将成手机行业竞争胜负手。而低水平营销老套路,将不再获得拥趸。靠手艺照样靠营销,差别的企业经营逻辑也在差别的手机厂商身上获得彰显。

回首2019年海内手机出货量,小米2019年海内出货量3880万部,市场份额10.5%,较2018年下滑了21%。全网的高声量和伟大的互联网流量下,小米为什么泛起市场份额和出货量双下跌?

在腾讯公布的《手机营销的流量时代终结》一文中,作者剖析原因时指出“流量时代无论正向负向讨论都能一定程度上动员产物的销量,但(产物与手艺时代)碰瓷营销这一手段也逐渐的行不通了” “在产物同质化日益严重的今天,产物单靠性价比已经不能容易的抢占市场份额, 用户的选择趋于多元化、个性化、手艺化”。

手机品牌营销的要害应该是若何做好用户洞察、用户行为心理研究,举行有针对性的“手艺营销” “产物营销” “品质营销”,才是同时提高品牌声量和销量的可行之路。反观华为、荣耀在2019年却成就了市场与销量的双赢局势亦证明了流量时代的终结,手艺与品质时代的到来。Canalys公布的2019年中国手机市场份额讲述显示,华为(荣耀)以38.5%的份额领跑。

及至今年2月,差别的数据显示,也凸显出差别基因的手机品牌的市场抗跌性,华为、荣耀受影响较小,市场占有率还稳中有升。也向外界传递出“聚焦于有意义的创新,才气向市场交出有价值的答卷“这一最终命题。

至于小米是否能够完成“周全逾越荣耀”的目的?荣耀又是否找到了不能逾越的方法论?未来中国手机市场又将出现怎样的图景?谜底早已埋下——细数手机生长史,若干兴衰成败,唯趋势与手艺不能阻挡。违者,皆亡。

04

结语

5G时代不是智能手机的末世,而是一个新的最先。

事实谁能存活?背后比拼的是企业的基本面,包罗手艺、研发、文化以及供应链等等。无疑,加倍平衡的企业将拥有更多优势;比拼的是,相较对手,企业是否具有更高效率知足用户需求的资源与能力。

时代车轮滚滚向前,5G的通道正在打开,只要在世,就有切蛋糕的机遇。

【本文为互助媒体授权 投资界转载,文章版权归 原作者及原出处所有。文章系作者个人观点,不代表投资界态度,转载请联系原作者及原出处获得授权。有任何疑问都请联系(editor@zero2ipo.com.cn)】- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5