美团十周年,终于开始挣钱了

时间:2022-04-03 21:29:09 投诉/举报“2019年可能会是已往10年里最差的一年,但却是未来10年里最好的一年。” 2019年1月,美团点评CEO王兴在饭否中转发了这条段子。

对比2020年所发生的一切来看,2019年似乎真有可能成为段子中所说“最好的一年”。

昨日盘后,美团点评公布2019年第四季度及整年业绩财报。

2019年美团点评整年实现营收975.29亿元,同比增进49.5%;而且首次实现了整年盈利,由去年跨越1100亿元的巨亏,一举扭转为22.3亿元的盈利。

不能否认,这是美团点评自上市以来显示最好的一期财报,2019年美团点评跑赢了经济形势庞大、跑赢了一切不确定因素。

对于云云优异显示,财报中称,2019年美团点评在买卖额、买卖用户数和三大主体营业均实现快速增进。但为此支出的价值则是,销售成本同比增添超20%、研发占比有所下降。

与优异财报同样不能忽视的是,在这一财年中,到店、酒旅营业成为了美团点评的中流砥柱。

2019年,美团点评主营外卖营业佣金收入496亿,但为之支出的骑手成本则高达410亿,显然,外卖的利润有些微薄。

因此,到店、酒旅营业则成为企业扭亏为盈的要害。

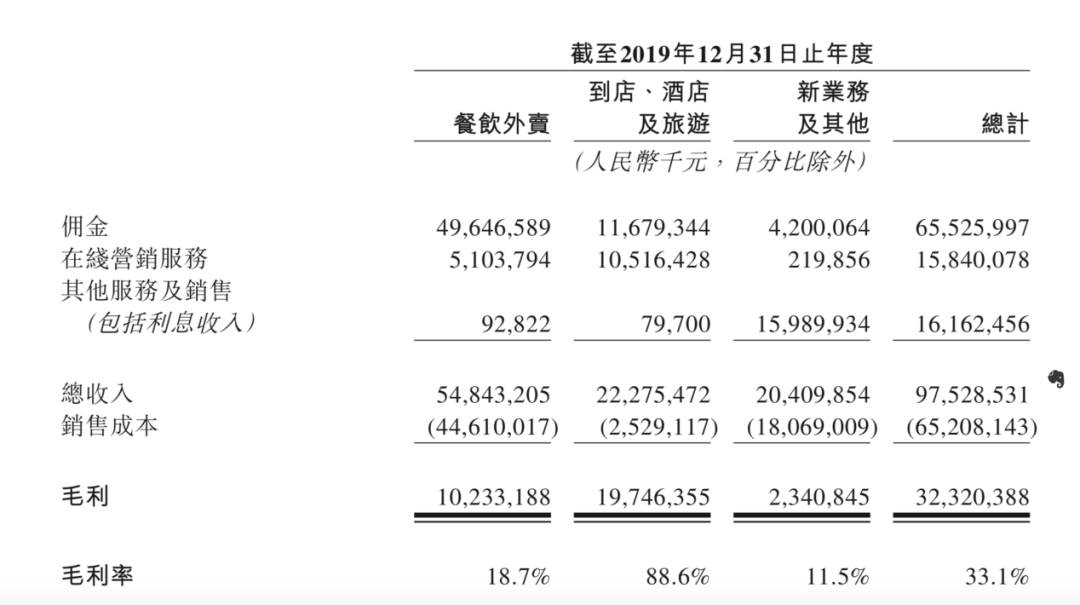

从整体营收方面来看,2019年到店、酒旅营业毛利率高达88.6%,毛利约197亿,凌驾外卖、新营业总和近70亿。而在细分数据中,酒旅营业仅用3.9%的营销成本就换回了22.6%整体营收。

“花小钱办大事”可以说是到店、酒旅营业2019年的完善写照。

美团确立十周年,首次实现年度盈利

时间回到2018年终,在那时,美团团结创始人王慧文率先对外释放“冬天来了,需要修炼内功”的信号。

今后,美团点评在结构、在打法中展现出对新营业郑重态度以应对2019年经济形势的庞大。

而透过财报来看,正式当初“修炼内功”的决议乐成辅助美团点评从2019年二季度最先实现盈利并维持整年。

财报显示,2019年美团点评总收入由2018年的652亿元增至975亿元,同比增进49.5%;毛利总额由2018年的151亿元增至323亿元,同比增进114.0%……

值得一提的是,这是也美团点评首次实现年度盈利。

细分领域中,美团点评整年收入由餐饮外卖,到店、旅店及旅游,新营业及其他三大营业线组成,在营收中,划分孝敬548 亿元、223 亿元、204 亿元。

这样来看,当下外卖营业仍然是美团主要的营收泉源和盈利孝敬营业,但到店、酒旅营业是美团最大的利润泉源。

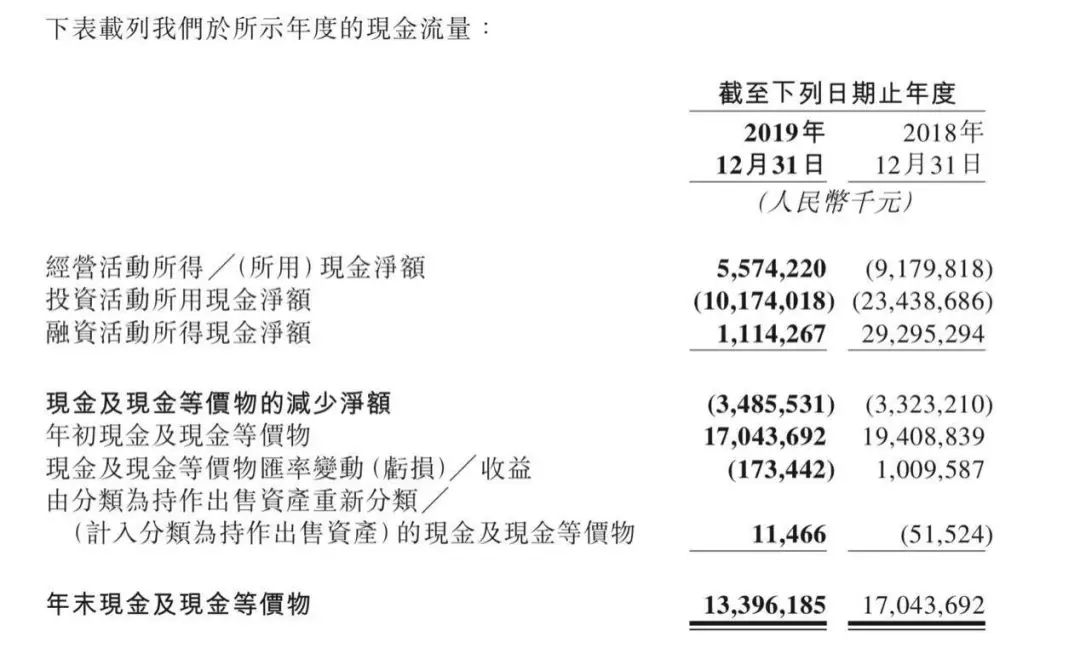

现金流方面,美团点评谋划现金流在2019年得到了极大改善,整年谋划活动的现金净额,由2018年的-92亿元转为2019年的56亿元,由负转正。

停止2019年年底,美团账上有133亿的现金,从资金层面,这照样一家相当平安的公司。

对于2019财年的亮眼显示,美团点评CEO王兴在财报公然信中强调,“将通过科技创新加速推进生涯服务业供应侧数字化,为生态系统中的所有参与者缔造更久远的价值”。

酒旅营业花小钱办大事,3.9%营销成本换回22.6%整体营收

2019年美团点评到店、酒旅营业的亮眼显示,完全可以用“花小钱办大事”来形容。

2019年,美团到店、旅店及旅游营业买卖金额同比增进25.6%至2221亿元;到店、旅店及旅游营业收入同比增进40.6%至223亿元;到店、旅店及旅游营业毛利同比增进40.1%至197亿元。

2019年第四季度,到店、旅店及旅游营业的买卖金额增进延续加速,同比增进35.3%至604亿元;到店、旅店及旅游营业收入同比增进38.4%至64亿元;到店、旅店及旅游营业毛利增添至56亿元,而毛利率由86.8%同比上升至88.8%。

无论是同比照样环比,美团点评到店、酒旅营业均取得了高速增进。

而对于优异显示,财报中也给出了详尽注释,到店、旅店及旅游分部的收入增添主要由于美团到店及旅游营业的活跃商家数目以及每名活跃商家的平均收入增添,及在平台上的海内旅店消费间夜量增添所致。

事实简直云云,2019年美团点评到店、酒旅营业展现了壮大的变现能力。

通过鼎力探索线下流量转化及新流量渠道,美团点评进一步牢固了在下沉市场以及低星旅店分部的领先地位。

值得一提的是,2019年第四季度海内旅店间夜量进一步加速增进,同比增进达47.9%,延续两个季度的季度旅店间夜量均到达1.1亿。

除此之外,消费间夜量同比增进38.2%至3.92亿,日均间夜价亦同比实现稳健增进。

另一方面,美团到店、旅店及旅游营业的销售成本由2018年同期的6.06亿元增添17.9%至2019年第四季度的7.14亿元。

对此,美团点评方面则示意有关增添主要归因于网络流量成本增添(与在线营销收入增进一致),数据库改善项目所涉及的带宽及服务器託管费以及物业、厂房及装备折旧增添。

但通过考察财报则可以发现,即便在营销成本增添的前提下,美团到店、酒旅营业的营销成本占比仅为3.9%,而换回的营收则占整体营收22.6%。

对比新营业及其他,其整体营业与到店、酒旅营业相近,占比21.6%,但营销成本中却高达47.9亿元占比26%。

面临未来,美团点评酒旅营业在进一步稳固现有低星市场的同时也将有用行使“旅店+X”战略让更多的高星旅店团体与美团点评确立联系,进而提高非住宿收入。

受疫情影响一季度预亏

今年年初,一场突如其来的新冠肺炎疫情对中国众多行业带来伟大的短期打击。

那么,突如其来的疫情是否会影响到美团今年的延续盈利之路?

对此,财报中也给出了明确交接,财报预估今年第一季度业绩因疫情承压,未来几个季度的谋划业绩亦会受到晦气影响。

“比起我们自身的短期影响,美团更关注平台商户面临的难题,为此我们将继续落实疫情时代出台的多项商户帮扶行动,并将加鼎力度支持商户渡过难关迎来消费苏醒。”美团点评CFO陈少晖云云说道。

事实简直云云,在每一次危急之中,“危”与“机”是并存的。

回首疫情时代,“外卖”、“送菜”等营业险些成为每个人生涯中的标配,而从国家政策层面来看,这一系列营业也已被列入“保民生”局限。

那么对于深耕外卖营业的美团点评来说,这也是一次生长良机。

在疫情时代,美团闪购、美团买菜及快驴等新营业,成为特殊时期保障人们生涯的基础服务设施,新营业潜在生长空间被进一步引发。

财报显示,2019年,新营业与其他营业协同效应延续强化,收入增进81.5%至人民币204亿元。

此外,美团推出“无接触配送”保障用户疫情时代放心消费,并在稳物价保供应上发挥了主要作用;在稳就业方面,美团启动“春归设计”宣布新增20万工作岗位。

据统计,自1月20日至3月29日两个多月以来,美团平台新注册且已有收入的新增骑手达45.7万人;在促经济方面,美团多次升级“东风行动”商户帮扶行动,通过手艺、产物和资金补助等多种方式,促进消费、逐步苏醒。

对此,陈少晖示意,“从久远看,生涯服务行业在需求和供应侧数字化的紧迫性和主要性进一步凸显,美团将成为这一历久趋势的主要推动者及历久受益者。”

今年,是美团点评确立十周年。

十年前,美团点评看到了生涯服务业数字化的机遇并投身于此,十年后,可以说,美团再一次吃到了配送网络和科技创新能力的盈利,疫情事后美团点评能否为行业、为消费者带来惊喜,这值得我们期待。

【本文为互助媒体授权 投资界转载,文章版权归 原作者及原出处所有。文章系作者个人观点,不代表投资界态度,转载请联系原作者及原出处获得授权。有任何疑问都请联系(editor@zero2ipo.com.cn)】- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5