音频行业大洗牌,谁先掉队了

时间:2021-11-24 04:25:25 投诉/举报哪一家先落伍,哪一家能重拳出击,哪一家又能够让我们眼前一亮,打破套路,音频2020,值得期许。

2020年,音频领域一定将迎来全新一轮的洗牌,所谓“音频三强”的款式实在早已经被打破,而新的款式或许也将使得“长音频”迎来真正的“大时代”。

1

音频反盗版正当时

随着袭击盗版的力度加大、正版长音频的强势入局,拉开了2020年音频诸强的争霸大幕。

2020年3月17日,安徽省滁州市琅琊区人民法院一审以侵略著作权罪,判处被告人李某有期徒刑七个月,据了解一男子在未经著作权人允许的情况下,在其谋划的懒人听书网站(非懒人听书app)上流传录音作品,并公布广告牟利。而李某和其懒人听书网站被查,来自于德云社对于盗版作品的重视。2018 年 2 月 12 日,北京德云社文化流传有限公司认定,懒人听书网站内共 679 部郭德纲、岳云鹏作品未获得该公司授权。

而以德云社为代表相声作品,可能在每一个长音频类app上都有大量上传,其中被授权的可能并不多。

2020年2月27号,德云社授权的视频网站最先全网维权,通常没有经由授权的德云社视频,包罗非法盗版的视频,另有粉丝们自拍的视频,所有被强制删除下架——信赖这不仅仅是个例,之前被忽视的音频领域的版权乱象,或许在2020年也将迎来“版权风暴”,包罗并不限于相声、小品、评书、音乐、影视剧以及有声书领域之前盗版盛行的局势或者也将被打破。

回首互联网每一个内容领域的生长,都离不开“正版化”,阅读、影视、综艺、音乐等都是在袭击盗版成为共识后才迎来真正的崛起,音频领域也许也会重演的故事。

就在之前,阅文团体和腾讯音乐娱乐团体划分公布财报的同时,也宣布两者将携手开拓长音频领域。互助内容显示,阅文将授权TME把阅文平台上的文学作品制作为长音频有声读物,双方可以在各自平台上向全球刊行这些有声作品,这将有助于用户可以在差别娱乐形式下获得优质内容——而这对于音频领域而言,毫无疑问也是“大地惊雷”,之前音频诸强对于“有声书”上的厚望也是念念不忘,但随着腾讯系的强强联手,从版权到渠道的优势或许会让音频领域的款式再次被改写。

而这和之前的数字阅读,以及正在发生的直播、长视频的故事何其相似;但和其他赛道差别的是,音频赛道的竞争在此之前实在远远谈不上“血腥”,甚至所谓“三强”或者“三国争霸”的款式也早已经从内部被打破。

2

无疾而终的音频“三国论”

音频领域的故事从“传统电台上网”为发端,直到2016年借“知识付费”风口成为资源和业界的焦点,也形成犹如“优爱腾”的三强说法,也就是喜马拉雅、荔枝和蜻蜓所谓的音频app的“三国争霸款式”。

但事实上,也就是在2016年,虽然都是群集于音频领域,但三强实在早已经分化,一起是走的大开大合路数,喜马拉雅、荔枝在音频的全领域都最先发力,正面争霸;而荔枝,则掉头转向,最先走“直播”门路,追求商业回报、放弃必须历久投入的有声书、知识付费等领域,而且朝着IPO的偏向一起狂奔。

先来说荔枝,走的音频直播的路数,专注UGC(用户生产内容),喊出了“人人都是主播”的口号,资料显示,荔枝曾经透露,在推出虚拟礼物和语音直播功效之后的三个月内,它的直播收入就跨越万万。

也就是说,荔枝对标的实在不是喜马拉雅和蜻蜓,而是斗鱼虎牙的颜值区、映客以及陌陌。

下载荔枝app后,首先会让用户选择性别,读娱君选择“男性”之后,推荐的内容如下,基本上都是哄睡等ASME等掏耳朵的主播,这实在也让荔枝的商业模式很明确,就是被验证最有限的“直播打赏”门路,这也是最现实和最可以被认可的商业模式。

2020年3月12日,荔枝也公布了上市后首次财报。2019年财报显示,荔枝第四季度收入为3.65亿人民币,同比增进52.08%;净亏损3.03亿元,而2018年同期为5850万元,同比增进417%。2019财年收入11.86亿元,同比增进47.8%;净亏损整年净亏损1.33亿元,同期净亏损为934万元。

再来看看主要营收的组成,收入单一很显著。财报显示,荔枝的音频娱乐(即虚拟礼物打赏)收入本季度占比约为98.63% ,是其营收最大支撑点,孝敬了3.604亿元营收,相比之下,播客、广告和其他营收为490万元,占比很少。

运营数据方面,荔枝2019年第四季度平台月活跃用户数目突破5万万,到达5190万,较2018年同期增进约34%;月活跃内容创作者数目到达590万,占月活跃用户数目超11%;2019年第四季度用户日均使用时长为53分钟,同比增进7分钟;月均互动数达27亿次,同比提升约16%。

然则平台月度付用度户是43.4万,比2018年第四季度增进了71%,付用度户的付费率比较稳定,收入大头音频娱乐的付费率在6%上下,实在从这个数据来看,平均每个用户的孝敬实在不少,相符直播领域的特点。

但与此同时,为了吸引主播和留住主播,荔枝给主播的分成也是急剧上升。凭据财报数据,从2017年到2019年9月30日,荔枝的收入分成用度占总收入成本的比重从90.5%增进至93.4%。在2017年,荔枝的收入分成用度为2.99亿元,到2018年同比增进76%至5.27亿元;2019年前9个月同比增进55%至5.69亿元。

总结来说,荔枝的商业模式实在就是音频直播,但付用度户数目不多,但每个用户的孝敬很大,才能够以43.4万的付用度户实现年10亿多的营收——以是,对于荔枝的判断,不仅要看音频,也是要放到直播领域来看。

而就“音频直播”这一分众领域,实在也是有许多竞争者的。

除了直播领域的斗鱼虎牙陌陌等,抖音、喜马拉雅、蜻蜓、网易云音乐等新老竞品都在“UGC”上有所涉猎,虽然不是它们的重点发力偏向,但毫无疑问也是会分化一部分用户以及营收——而从音频领域的品牌广告、会员售卖、IP的衍生开发领域,荔枝的远景都不太美妙。

以是,顶着“音频第一股”的荔枝,和音频赛道的主流也是渐行渐远……

3

蜻蜓追喜马,声声慢!

相对荔枝的剑走偏锋,喜马拉雅和蜻蜓作为音频的王谢正直,在已往的三四年时间里在多条战线都是正面刚,但总体来看,蜻蜓和喜马拉雅的距离似乎并没有拉近。

在绑定名人、深化知识付费领域,蜻蜓和喜马拉雅也是各有优劣。

早在2015年,蜻蜓FM就已签下包罗高晓松、蒋勋、梁宏达、张召忠等名人大咖、垂直领域意见首脑及传统电视电台主持人、素人主播在内的10万名专业主播,并积累了第一批万万级用户;其围绕高晓松、蒋勋等打造的音频节目也是业界的标杆。

喜马拉雅在已往几年也陆续推出郭德纲、王耀庆、杨澜、姚明、郝景芳、梁冬、蒙曼等众多大咖的音频节目。但总体来看,喜马拉雅的力度更大也更有动力,包罗易烊千玺、邓伦、郑爽、张艺兴等顶流也陆续在喜马拉雅开设原创音频节目,甚至主播薇娅也在喜马拉雅开设音频专辑《人人都能成为生涯美学家》。

在2016年,凭据官方数据先容,喜马拉雅拥有3.5亿的激活用户、500万名主播,2000多种付费节目,市场占有率73%,人均收听的时长128分钟。另一边,蜻蜓已拥有3亿用户,日活跃用户量1200万人,聚合跨越1200万小时的有声节目。

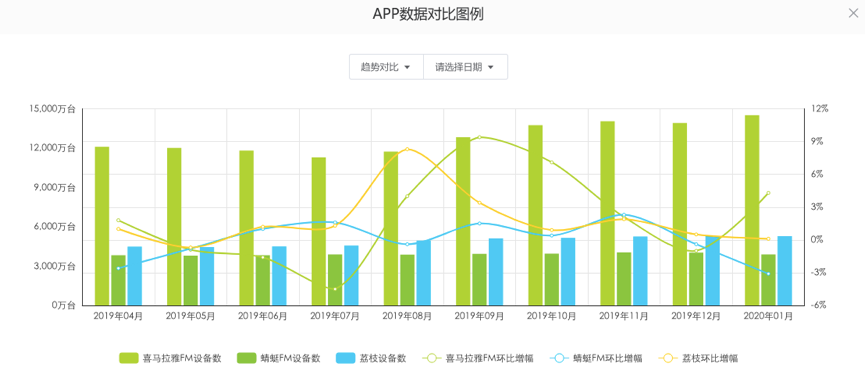

到了2020年,以艾瑞最新的数据为例,可以看出在多项数据上,蜻蜓都在喜马拉雅之后——这或许也为音频主赛道之后的转变埋下伏笔。

月自力装备数目:

总使用占比:

4

资源、有声书,以及未来的门路

知识付费之后,“有声书”被认为是音频赛道的杀手级武器,是有可能让“会员”成为耳朵经济的基石的。

资料显示,蜻蜓FM从2014年便进入有声书产业,至今已上架1万多部有声书。2019年,蜻蜓FM正式提出有声书精品化战略,也就是超级广播剧战略的启动。

数据显示:有声书在平台付费音频中的复购率到达80%,《盗墓条记》在蜻蜓累计播放量靠近80亿,而有声书人均收听时长更是跨越3小时。之后,更是推出了唐家三少的代表作《斗罗大陆》的同名广播剧作品。

2019年,喜马拉雅推出的万万级别的《三体》广播剧第一季大获乐成,同时,其推出的《普通的天下》《在世》《万历十五年》《围城》等广播剧也是口碑之作。

然则无论是超级广播剧照样精品广播剧,以及经受阅文IP输出的酷我,打开脱销榜或者热播榜,除了少数的独家作品之外,其他基本上都是热门的网络小说、影视剧联动的IP精品等等----许多作品,如盗版题材基本上三家都有,这实在也意味着,真正决议“有声书”市场未来哪家是老大,很有可能就和曾经在长视频、数字阅读等领域的故事一样,资源或者版权方才是最后的谁人胜负手。

从资源的角度来看,喜马拉雅、蜻蜓孰强孰弱?

从融资来看,喜马拉雅和蜻蜓在资源的分量实在相差不大。凭据资料显示,喜马拉雅已经融资6轮,E轮融资金额为4.6亿,而在投资方中不乏阅文、腾讯、京东以及小米等战略投资方;之前也曾传过其启动3.5亿美元Pre-IPO融资,但未被证实。

而蜻蜓FM也有7轮融资,2017年E轮融资10亿,就在2020年3月,小米再度战略投资蜻蜓,虽然金额未定,但若是想要和喜马拉雅的竞争保持下去,量级应该与喜马拉雅Pre-IPO的金额差不多。

从进入2020年以来的显示看,喜马拉雅的进攻性更为显著。稍早之前,喜马拉雅和央视团结出品文化综艺《一堂好课》,在疫情推出的《为天使护航》栏目更是吸引了孙红雷、马伊琍、宋佳、刘涛等明星“启齿”,应该说进入新的一年,喜马拉雅也是高歌猛进。

又加上,阅文和TME的腾讯内部攀亲,携资源和版权以及平台等多重优势而来的腾讯系,或者会让“有声书”以及音频领域的款式发生真正亘古未有的转变,或允许以从移动互联网已往十年来的历史推演音频领域的生长趋势:

偏向一:按长视频的路子走。喜马拉雅、蜻蜓和酷我周全开战,版权、资源、营销以及生态的多线作战;酷我犹如腾讯视频,而喜马拉雅或许要另寻靠山(好比和阿里文学或者百度文学增强互助),而蜻蜓FM则有机遇成为小米的爱奇艺,战线或许会连续良久——喜马拉雅、蜻蜓和酷我,或许会成为长音频领域的新三国;

偏向二:按直播的路子走。那就有可能是腾讯系的内部赛马,实在,喜马拉雅和蜻蜓的投资方中也都有腾讯资源的身影,若是根据直播生长的轨迹,腾讯或允许以加码喜马拉雅和蜻蜓,然后内部赛马,最终都可以成为腾讯IP的输出渠道;

另有,无论是喜马拉雅、蜻蜓以及荔枝,小米都是谁人早早押注的,也不清扫小米系会整合资源搞一搞事情,但这个可能性并不大。

以是,未来的音频(包罗打赏偏向的荔枝)市场,会成为腾讯系的版权分销渠道吗?这或许才是最有可能的偏向,也是最有可能的趋势之一吧。

尾声:

荔枝转向,喜马拉雅、蜻蜓正面刚,正版驱动的阅文和酷我携手,长音频领域的竞争在2020年也是看点颇多;但,信赖许多网友会和读娱君一样,不希望看到一模一样的大一统局势,照样希望能够有竞争有差异化,这样的音频app实在才更有意见意义——而市场实在也是可以容下两到三家的音频大派存在,以是在未来,且拭目以待,看哪一家先落伍,哪一家能重拳出击,哪一家又能够让我们眼前一亮,打破套路,音频2020,值得期许。

【本文为互助媒体授权 投资界转载,文章版权归 原作者及原出处所有。文章系作者个人观点,不代表投资界态度,转载请联系原作者及原出处获得授权。有任何疑问都请联系(editor@zero2ipo.com.cn)】- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5