小米营收破2000亿,雷军却要重新创业,打的什么牌?

时间:2022-04-17 00:31:07 投诉/举报“放下已往的负担,重新创业。”3月27日,雷军在微博中写道。

四天后,小米团体((01810.HK),以下简称“小米”)于港股收盘后公布2019年第四季度及整年财报,营收突破新高。

2019年是小米企业内部营业转型和人事组织构架不停调整的一年,也是小米启动“手机+AIoT”双引擎战略的第一年。

调整战略,重新创业,反映到财报上,有哪些改变?

智能手机“冲高端”还需时日

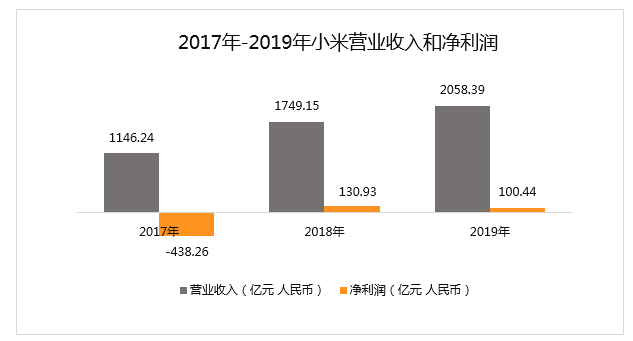

财报显示,小米去年整年总收入首次突破2000亿元人民币,到达2058亿元,同比增进17.7%;经调整后净利润为115亿元人民币,同比增进34.8%。小米总体业绩显示超出彭博一致性预期。

(资料泉源:小米财报 创业邦制表)

4月1日,香港恒生指数跌幅2.19%,小米股价以10.20港元/股收盘,跌幅为2.30%,未受财报提振。

一直以来,智能手机是小米的主业,不外从2013年最先,小米结构了IoT和生涯消费产物,将手机的履历复制到其他产物。

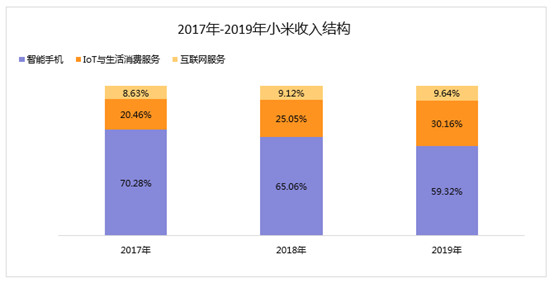

反映到财报上,小米的营业多元化结构成效正在展现,营收结构日趋稳健。

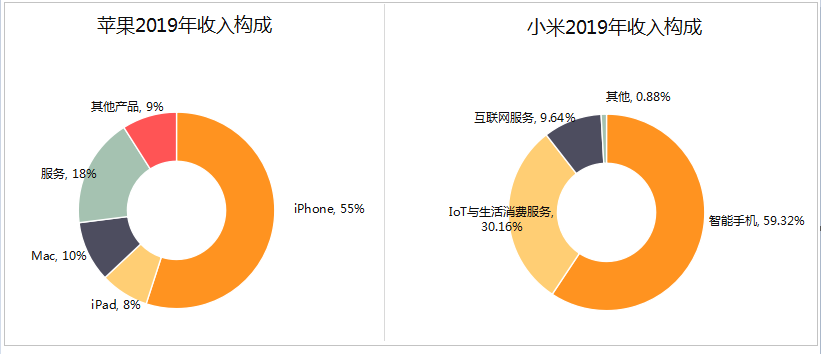

2019年,小米智能手机营业收入占比59.32%,IoT与生涯消费产物营业收入占比同比提升5个百分点至30.16%,互联网服务收入占比也提升至9.64%。

(资料泉源:小米财报 创业邦制表)

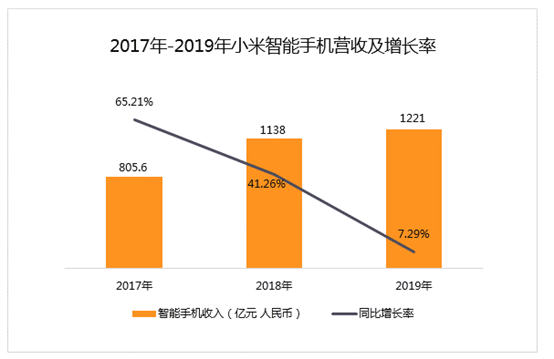

小米的焦虑或在于智能手机依然是小米的主要利润中央,同比在增进,然则增速在放缓。

财报显示,2019年整年,小米智能手机收入人民币1221亿元,全球出货量约1.25亿台,同比增进却仅为7.29%,跟上两年相比下滑显著。

(资料泉源:小米财报 创业邦制表)

手机收入的增进是由手机出货量的增进和平均单价的提升带来的。2017年-2019年,小米手机的出货量分别是0.9亿台、1.19亿台和1.25亿台,平均单价分别为881.3元,909元和979.9元。2019年单价较2018年有较大幅度的提升。

资深产业经济考察家梁振鹏告诉创业邦,在已往的一年,小米在团体层面举行了频仍的组织架构以及人事调整,在产物领域则首次实验双品牌战略将Redmi与小米品牌各自自力,Redmi专注性价比、小米品牌则打击高端市场。

不外,拆分2019年四个季度,小米智能手机的销售收入分别为人民币270亿元、320亿元、323亿元和308亿元,对应的环比增进率为8%、18.5%、0.93%和-4.6%。

对于环比下滑,小米总裁王翔示意,四季度小米在外洋和许多生长中国家鼎力举行市场推广和促销,而小米手机在外洋市场有许多低价位产物的销售。

从全球市场出货量来看,2019年小米智能手机显示中规中矩。2019年整年,小米智能手机收入居全球第四。在2019年第四季度,在全球手机市场出货量下滑的情况下,小米智能手机出货量同比增速30.5%。

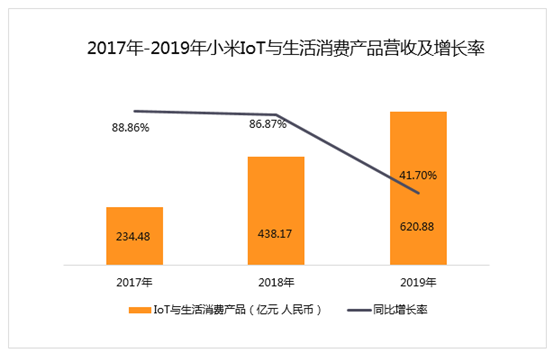

IoT与生涯消费产物、互联网服务增速亮眼

财报显示,2019年小米IoT与生涯消用度品营业收入为620.88亿元,同比增幅41.07%,较上两年增幅下跌;不外营收占总比从2018年的25.05%上升至了30.16%。这个增进来自小米智能电视等爆款单品的孝敬。

(资料泉源:小米财报 创业邦制表)

从装备规模和用户数据上看,停止2019年终,小米的IoT平台已毗邻的IoT装备数到达2.34亿台,同比增进55.6%;2019年12月小米人工智能助理“小爱同砚”的月活跃用户数到达6万万,同比增进55.7%。

2019年头,小米提出All in AIoT,5年投入100亿元。连界资源合伙人高庆一告诉创业邦,物联网的生长空间潜力很大,对应的小米IoT营业应该还会连续增进。然则对于物联网未来的竞争业态,他更一定传统企业的能量,他以为,传统行业与5G手艺的嫁接,能爆发出更具垄断性的商业竞争能力。而这对小米意味着将面临更猛烈的竞争。

互联网服务的营收增速也较快。2019年的营业收入为198亿元,同比增速24.36%。互联网服务在总营收中的占比也在逐步提升,2019年占比9.64%。对应的2018年和2017年的占比分别为9.12%和8.63%。

小米示意,互联网营业的连续多元化是互联网服务收入增进的主要驱动力。中国大陆智能手机广告及游戏以外的互联网服务收入,包罗有品电商平台、金融科技营业、电视互联网服务及外洋互联网服务所发生的收入。

毛利率进一步提高

2017年-2019年,小米整体毛利率在缓慢提升,从2017年的13.22%提高到2019年的13.87%。

不外,考察小米的三项用度,销售与推广开支在逐年上升。财报显示,2017年-2019年,销售与推广开支分别是52.3亿元、79.9亿元和103.8亿元,占营收的比例分别为4.56%、4.57%和5.04%。

小米的研发用度也呈上升趋势。财报显示,2017-2018年的研发投入分别是32亿元、58亿元和75亿元,占营收的比例分别为2.70%、3.30%和3.6%。小米预计2020年研发用度会超100亿元。

营运能力另有提升空间

存货周转天数是运营能力要害指标之一。周转天数越少,说明存货变现的速率越快,资金占用在存货的时间越短,存货管理工作的效率越高。

财报显示,2019年小米的存货周转天数为63.02天。同花顺资料显示,2019年苹果的存货周转天数为8.97天。从数据对比来看,苹果的存货周转显著快了许多。

再与海内传统家电硬件公司作对比,格力和美的存货周转天数在2019Q3分别为49.30天和46.23天,小米也存在一定差距。

小米的收入结构及转变路径与苹果异常类似,苹果从2010年iPhone公布之后,iPhone一直是其赚钱的绝对主力营收占比一度到达70%。但随着苹果其他产物线和服务营业收入的提升,iPhone营收占比逐渐下降。

(资料泉源:财报 创业邦制表)

借鉴苹果的生长路径,随着小米双品牌战略的实行,以及IoT和互联网服务营业的快速增进,小米的盈利能力有可能进一步提升。

- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5