一夜暴富的95后互金流量大佬

时间:2022-04-20 06:45:59 投诉/举报何以解忧?唯有暴富。

一句玩笑般的人生追求,在一群互金掘金者的故事里变成了现实。

互联网金融行业有过太多一夜暴富的传说。

这一天,95后的创业者陆之恩,在西南一家以高端消费著称的夜店Space Club里,跟他的首创团队,迎着热辣的灯光和音乐,撒下大把钞票疯狂庆祝公司的丰收。

这位年轻的延续创业者,早期也做过3C、美妆分期,但在流量领域以不到两年的速率迎来了他的“暴富”。

上亿的现金流装进他们的腰包,在这座不夜城,他热血沸腾的青春,和五光十色的欲望共舞。

他们甚至没遗忘拍下视频发个朋友圈做纪念。

2019年315之前,有这么一群人,靠着互联网贷款的流量生意,在短短几个月内就完成了人生的逆袭。

陆之恩就是其中一员。

他们是互联网金融中不起眼的乙方,没有成为第二个上岸纽交所的融360,也没有人成为第二个叶大清。

但他们,成了互金流量市场的另一种传奇。

在谁人隐秘的小圈子里,许多人都听说过陆之恩的故事。

“你看过《华尔街之狼》吗?”有人问道,“内里的主角就是他们这几年的人生。”

陆之恩是三年前玩儿前期贷超起身的。就是那种通过种种299、399系列的权益包收费,给客户推荐现金贷或其他贷超的平台。

上面充满了种种俄罗斯套娃一样的“贷中贷超”,另有种种层出不穷的印子钱平台。

跟融360、现金白卡这些直接能看到贷款产物的主流贷超不一样,前期贷超处在流量行业小看链末尾,大部分前期贷超都靠乞贷人绑卡后,行使种种信用讲述、权益包的名义收费生计。

乞贷人付费后,才气看到贷款入口有哪些现金贷口子。一样平常前期贷超行使客户乞贷需求心理指导付费,而够“流氓”的平台,用户一绑卡就扣费。

在互金流量市场供需关系紧张的2019年,前期贷超迅猛发展起来。

“UV(按点击次数收费)62块的价钱就是那时候跑出来的。”一个同样在流量市场上摸爬滚打过的老江湖周大宇说。

那时候,他们这样的前期贷超可以接受一个UV4-6块钱的价钱,然则从用户注册到付费,乞贷人的转化率能到达7%-15%个点。

100个UV内里,即便只有5小我私家向前期贷超付费299,也能赚出来200%的利润。

况且这些愿意付费的用户申请高炮口子的意愿都很强,下款乐成事后,前期贷超还能收到更多佣金。

流量转手,钱就到账,约等于空手套白狼。

2019年第一个互金315来临之前,前期贷超行情正涨。

听说,在早期展业阶段,陆之恩专程向上海的一家友商派出“卧底”,学习了一年半载的营业履历。

巅峰时期,陆之恩的团队创下了一年净利润以亿计的绚烂历史,让无数持牌放贷金融机构瞠乎其后。

不外那时候在许多人眼里,陆之恩的前期贷超平台,在业内只能算个“弟弟”,真正的年老实在在上海。

上海的这家前期贷超团体——绝对称得上团体了,业内人士透露,这家团体专做前期贷超,旗下多个重大主体上线了上百个贷超。

只是,上海的“年老”不怎么爱撒币,也不爱发朋友圈。

315事后,更多的高炮需要隐匿,前期贷超这种付费机制和贷中贷的隔离作用,更是为714高炮们披上了一层伪装马甲,便于他们在地下印子钱市场碰杯同庆。

陆之恩向来郑重,从不在眼光太多的地面市场“抛头露面”。

厥后,重大的现金流打击着年轻创业者的心脏和腰包,才有了他不止一次在娱乐场所英气“撒币”的壮举,在互金流量圈子里广为流传。

“钱赚得太容易了,真的太容易了。”一位前期贷超玩家叹息。

互联网金融的时势作育了前期贷超平台的火热。

现在业内只要是能叫得上名字的头部持牌消费公司、上市互金平台、互联网金融巨头,甚至手机厂商金融团队和电商分期平台,全都在卖拒量。

每家金融机构都是大几万万注册贷款用户量,各个互联网渠道流量重合度都很高,头部金融机构新增获客乏力,纷纷走上存量用户变现的“开放平台”门路。

在一些用户无法通过贷款审批被拒后,他们转而把这些用户导流给下游贷款平台,层层往下输出。

从持牌金融机构,到P2P和小贷,再到前期贷超和印子钱平台。

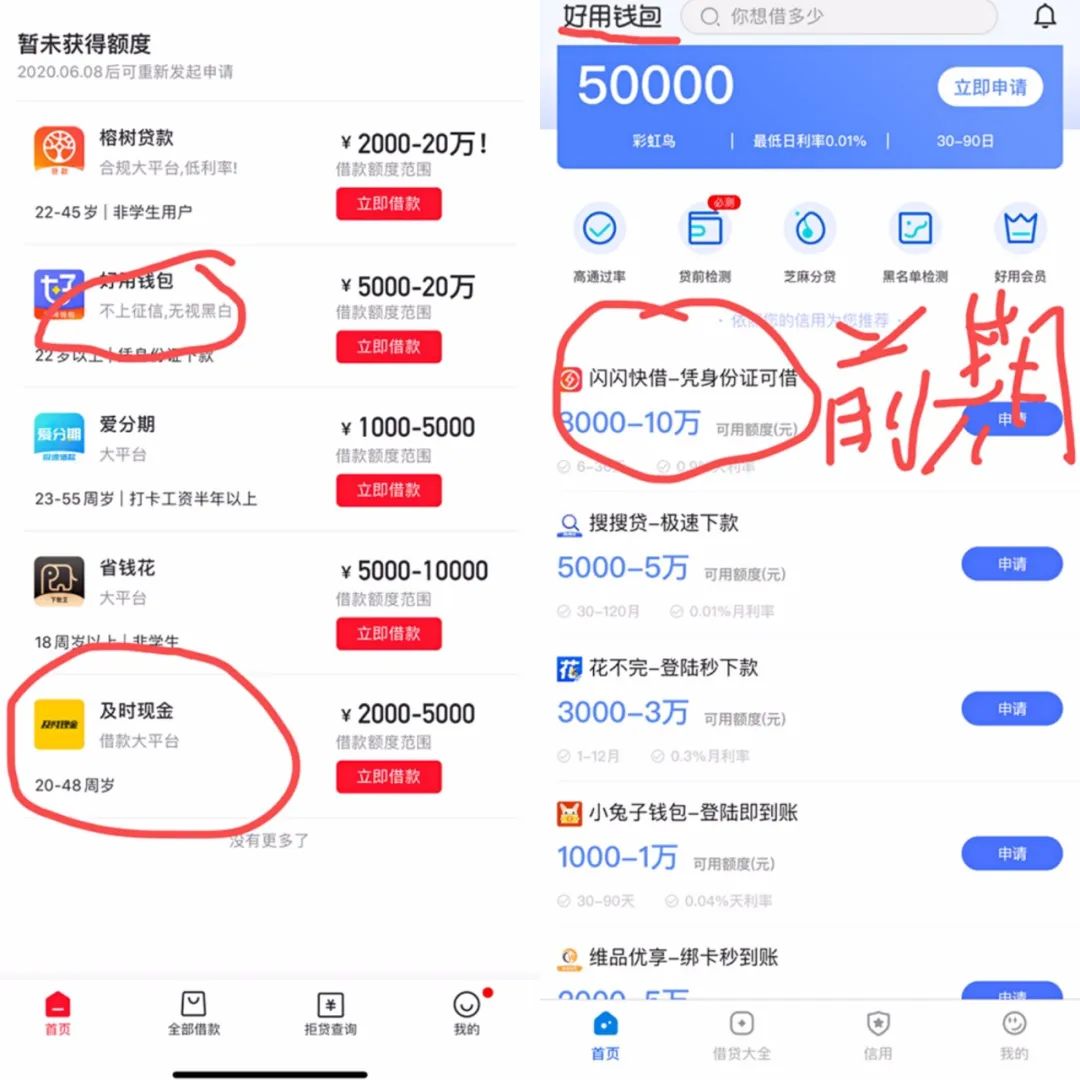

例如,“好分期”的APP上,直接接入的产物大部分是持牌金融机构的贷款产物,但通过好分期上面“好用钱包”、“实时分期”这种贷中贷往下游导流,最后导给了“闪闪快借”这类前期贷超,向用户收取286元会员费才提供乞贷推荐服务,再进一步往下导向更下层的贷款平台。

截图泉源:“好用钱包”APP

另有一家头部贷超“有信钱包”APP上,接入了前期贷超“山桃乞贷”(又叫山桃街),而山桃街则通过“付费查看额度”的理由收取用户前期用度99元,才气查看贷超中的贷款产物。

截图泉源:“有信钱包”APP

一家贷超平台的营业总监卢超坦言,在羁系趋严的情形下,前期贷超从VIP权益包的捆绑,发展到乞贷人绑卡就扣费,自己充满非议,和印子钱一样需要保持低和谐隐匿,不能广而告之地获客,登上互联网广告或应用市场。

于是,现在市面上头部金融平台们的拒量,成了滋养它们的主要流量母池。

陆之恩的前期贷超的流量,就主要来自多家头部P2P平台的拒量。

而VIP权益包服务,成了前期贷超对外收费的主要服务项目,这也带火了权益包提供商。

一份某权益包服务商的资料显示,其标价299元的权益包,对金融机构的公然采购价为139元。

实际上,其中一些餐饮门店折扣券、爱奇艺等视频会员VIP折扣的单条权益采购价平均不跨越2元。

“谈下来一样平常也就几十块钱,”周大宇也做过前期贷超,他玩儿的都是心理战术。“客户并不在意权益内容,肯付费完全是以为能买个下款的放心。”

足够郑重的前期贷超分为AB页面,A面上的都是利率合规的持牌机构的贷款产物,等客户实名付费之后,才会展示出B面的其他高炮口子。

就像某种神秘的地下买卖,不到最后一刻,人人都不会摘下面具。

这样的好生意,让陆之恩的公司在2019年315事后两个月,种种流量营业仍然能保持每个月2000-3000万元的净利润,服务过的用户数早就上了万万。

卢超说,在去年9月,杭州的头部贷超平台信用管家被警方上门观察的阶段,贷超行业里土崩瓦解,可他们也能赚到近100%的利润率。

但这种好日子并没有连续太久。

去年底,有人看到,陆之恩的公司被执法人员上门了。

厥后,他向有关部门作出答应,涉及到投诉的会员费所有退还,并在今后迅速举行合规转型,大刀阔斧砍掉了种种前期贷超营业,接起了持牌机构的贷款产物。

他小我私家名下仍关联着十多家公司主体,但他心里很清晰,留给他们上岸的时间不多了。

不像那些锒铛入狱的套路贷,也不像草木皆兵的大数据领域,流量本来是个相对平安的领域。

若是一定要说有谁不那么幸运,被警方带走观察至今没有音讯的信用管家,以及已经遣散的新浪爱问普惠。

但陆之恩的神经依然紧绷着。

或许是这个行业有太多“不能见光的隐秘”,他甚至在公司安装了摄像头和声音采集装备,郑重的看待每一个员工的去留。

实在土崩瓦解的不仅是陆之恩。

从求财到求生,是所有前期贷超玩家今年的必经之路。

“现在贷款拉拢的匹配难度越来越高了。”卢超说,许多贷超都已经赚够了钱,为了“上岸”,他们必须选择接合规贷款产物,但矛盾的是,互金市场的客群却在不停下沉。

只管客群和产物不匹配,也必须要这么做。

他们依赖头部贷款平台的拒量生计,这些平台对客户投诉高度重视,一有纰谬就会住手供应。

现在,只要有投诉收会员费的客户,这些贷超多数愿意退钱。

究竟,抱团取暖和、争取上岸,才是正道。

(以上人名为假名)

【本文为互助媒体授权 投资界转载,文章版权归 原作者及原出处所有。文章系作者小我私家观点,不代表投资界态度,转载请联系原作者及原出处获得授权。有任何疑问都请联系(editor@zero2ipo.com.cn)】- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5