东南亚到底有多少独角兽

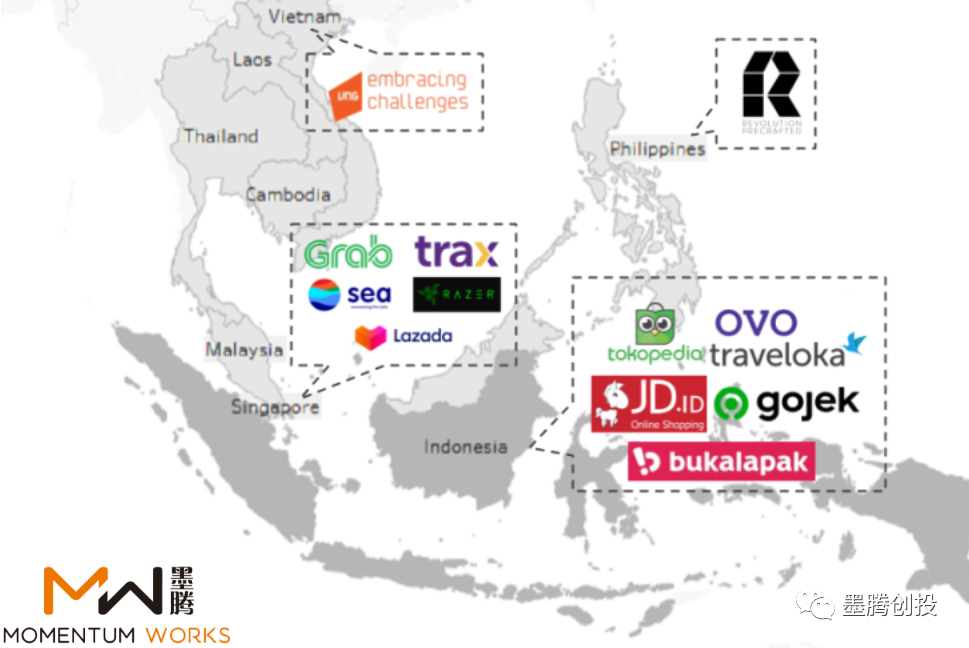

时间:2021-12-06 15:08:17 投诉/举报统计东南亚有多少个独角兽实在是一项不是很吃力然则绝对不讨好的活。传统上(也就一两年左右的传统)人人以为东南亚的独角兽包罗Grab、GoJek、Traveloka、Tokopedia、VNG、Bukalapak、Revolution Precrafted和Lazada。也有人把已经上市的冬海(Sea)和雷蛇算在内里 - 而去年更是出了一个除了注册在新加坡其他险些都不在东南亚的神奇以色列公司Trax。

固然这个名单有许多问题,或者说,过分简化了:

1.若是你烧了也许7亿美元得出15亿美元的估值,你也是独角兽。然则这个资源利用率也有点太低了;

2.若是你以很高的价钱出让很小的股份(好比1万美元卖了0.001%的股份)已获得独角兽的估值,市场是否应该认可你是独角兽呢?

3.上市或者被收购的公司算不算?Sea上市后市值已经翻了几倍,上周五跨越了368亿美金;而雷蛇则跌了80%左右,已经快掉出10亿美金的市值了。

4.Grab旗下的Grab Financial Group、GoJek旗下的GoPay、以及Grab/Tokopedia/力宝/东京盛世利为股东的OVO不管是烧钱规模和单独融资的估值应该都是达到了独角兽的水平 - 然则股东们一定都不愿意认可自己烧了许多钱,尤其是疫情时代,哭穷是不二规则;

5.除了注册、其他都不在新加坡的公司不止Trax一家,印度的电商龙头Flipkart的注册地也在新加坡。是否Flipkart就应该算东南亚独角兽呢?这样的话世界上独角兽最多的地方岂不是开曼群岛?实在许多人不知道开曼离我们有多远:

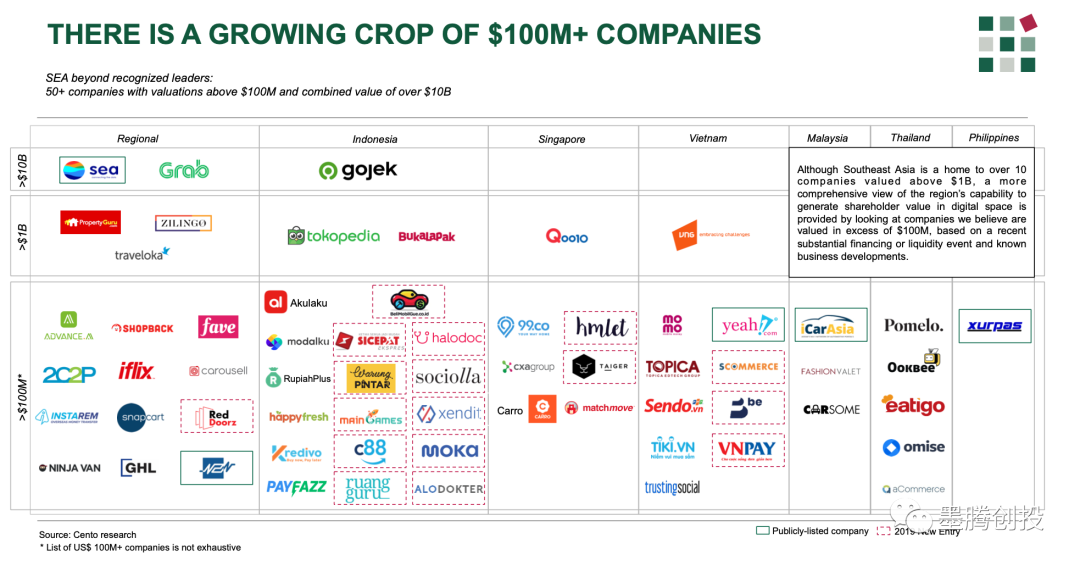

固然,另有估值很可能马上就跨越了10亿美金,然则被WeWork和疫情双重打压又掉下来了的PropertyGuru和Zilingo等等。墨腾的同伙、东南亚老牌VC Cento Ventures是这么给东南亚公司估值归类的:

在这里,我们就简短总结一下人人都在谈论的一些独角兽candidate吧:

1. Grab

Grab应该算是人人最熟悉的东南亚独角兽了,无论是在东南亚常驻的同伙,照样过来玩的游客,多多少少都市接触到这个app。Grab成立于2012年,由马来西亚人(之后已经入籍新加坡)陈炳耀建立。早期专注于出行领域,在2015-2018年相继获得了滴滴、软银、丰田等公司的投资。经过了几年的生长,现已经扩展至外卖,快递,移动支付,互联网金融等多个领域。并在2018年击退了在东南亚烧钱了5年的Uber,合并其在东南亚的营业,成为了东南亚名副实在的超级app。停止2020年2月,Grab共筹集了约90亿美元融资,估值跨越140亿美元,同时Grab也是东南亚估值最高的独角兽企业。

许多人经常会拿Grab来跟海内的滴滴来对比。实在,没太大意义 - Grab早就不只是一个出行公司了。而滴滴要从出行突围到其他领域要面临尤其是亦敌亦友的美团和腾讯在内的重重夹击。

2. 冬海

天津人李晓冬在2009开办,那时叫GarenaOnline,在2017年上半年完成新一轮融资获得5.5亿美元后,才正式更名为Sea Limited。并于2017年十月在美国上市,现在是美股唯一的东南亚科技观点股。最初是以Garena游戏营业而声名鹊起,偏重的是PC游戏(署理LOL在东南亚的运营),之后进入手游市场。例如于2017年底推出的《Free Fire - 我要活下去》,自上线以来至今在全球范围内吸金10亿美金。

近年SEA努力向其它领域拓展,形成电商(Shopee)、游戏(Garena)、电子支付(Airpay/Seamoney)这三辆马车并驾齐驱。游戏和电商也已冲出东南亚,向疫情宇宙中央巴西在内的外洋市场拓展。而资源市场也十分看好这个来自东南亚的玩家,Sea从2019-2020年整年涨幅跨越246%,停止发稿日,市值已经快要半个拼多多。

3. Lazada

Lazada是由德国互联网团体Rocket Internet于2012年设立的公司,早先是要把电子商务观点带进东南亚区域,之后吸引了来自阿里的注重,在2016年拿下Lazada控股权,并在之后的两年里陆续对Lazada举行30亿美元的战略投资。2018年4月,原蚂蚁金服董事长彭蕾一度空降Lazada担任CEO,可见阿里巴巴对东南亚电商的重视水平(和文化整合的难度)。一系列的职员和战略的更改也导致了Lazada这两年逐渐被Shopee反超。

4.雷蛇

在2014年10月,Razer推出Razerblade(灵刃系列笔记本电脑)随后接受来自英特尔的投资,获得跨越10亿美元的估值,成为东南亚的独角兽之一。并于2017年在香港上市,之后最先涉及手机制造以及移动支付等领域。虽然雷蛇在这几年实验并没有太大的功效,股价也相比上市时缩水近70%,然则经常照样会出来刷存在感。例如申请数字银行牌照、在疫情时代最先生产口罩、推出全自动口罩售卖机,并可以通过下载雷蛇的RazerPay扫码免费获得口罩等。险些成了一个公关公司了。

5. Trax

Trax是一家为零售业提供计算机视觉和剖析解决方案的创业公司,说白了就是帮品牌做零售终端的市场调研。这家以色列创始人的公司成立于2010年,在零售和快消品行业拥有150多家客户,其中包罗饮料巨头可口可乐和青岛啤酒、百威等。而且营业笼罩50多个国家。

该公司在2019年7月完成由厚朴投资领投的1亿美元 D 轮融资,成为了新晋独角兽。博裕资源也是其股东。值得注重的是Trax在已往两年里陆续收购了美国众包店肆数据服务商Quri和中国朗镜科技,并任命朗镜科技 CEO 为 Trax 大中华区总裁,专注中国市场的生长。固然,手上有钱的时刻收购比自己做营业轻松多了。

6. GoJek

GoJek作为东南亚的明星企业,其名称来源于印尼语ojek(意为摩托车)由Nadiem Makarim于2009年建立。早先只是20名摩托车司机,受到了Uber和Grab的启发(其创始人与Grab两位创始人同为哈佛商学院校友),或者直白了说,投资人的“建议”。Gojek应用程序于2015年1月推出,一起备受用户和资源的青睐,谷歌,淡马锡,腾讯,京东等纷纷对其举行投资,旗下移动支付Gopay也是印尼主流电子钱包之一。

2020年3月,Gojek宣布已为其F轮融资获得12亿美元的资金,并追求100亿美元的估值。同时也在印尼,越南,泰国,新加坡和菲律宾提供外卖,打车等多项服务。Gojek作为一家极具印尼特色的企业,在本土有着自然的优势。然则在东南亚这个文化各异的区域里举行国际化拓展,正如墨腾在2019年十大展望中的第一条所展望的,靠着摩托文化起身的Gojek在外洋的门路肯定不会一帆风顺。

7. Traveloka

成立于2012年,东南亚第一大旅游营业平台Traveloka现在服务区域涵盖了印尼、泰国、越南、马来西亚、新加坡和菲律宾,不仅与全球50多家航空公司互助,还与东南亚、香港、韩国、日本和澳大利亚等快要10万家旅店杀青互助。同时也该应用也包含了旅游行程、租车出行、美容服务、以及赛事门票等内容,堪称东南亚的“携程旅游”。对于旅游资源十分厚实的东南亚来说,一款好的旅游产物,必然会受到消费者的迎接,随之而来的即是资源的青睐,Traveloka也获得了美国OTA巨头Expedia和新加坡政府投资公司GIC投资。

固然,疫情对Traveloka的袭击是相当伟大的,之前就因为估值太高到了一个不上不下的状态 - 若是估值下跌的话信赖照样有许多资源感兴趣的。

已往几年Traveloka和Tiket的鏖战可能是东南亚除了打车、支付、电商之外最精彩的战场了。

8. Tokopedia

Tokopedia于2009年由出生北苏门答腊省的William Tanuwijaya建立。看名字应该是一个祖籍福建或者潮州姓陈的华人。在2014年,Tokopedia获得来自红杉资源和软银互联网与媒体公司(SIMI)1亿美元的投资。直到2017年,收购完Lazada的阿里巴巴再次将投资疆土扩张到了印尼,向这个类似淘宝的C2C电商公司投资11亿美元;2018年底Tokopedia又宣布获得了由阿里巴巴和微软愿景基金领投的11亿美元的融资。Tokopedia在此次融资后的估值也达到了70亿美元。

值得一提的是该公司创始人Tanuwijaya也曾提起过他与软银亿万富翁创始人孙正义在2014年的第一次会晤,并将其视为公司的转折点。那时正是Tokopedia急需资金的关键时刻,他在寻找资金的过程中遇到了不少挫折,拒绝他的那些投资人都只体贴已往的商业模式,但孙正义却更体贴他对未来的展望。随后双方一拍即合,Tokopedia也于昔时获得这笔资金渡过了难关。

听起来就像是昔时马云6分钟说服孙正义投资2000W美金的翻版 - 不外,听听而已。下面的这张图可能更有代表性 (4年孙正义没变,陈先生老了许多):

Tanuwijaya曾在2019年示意,Tokopedia 的目的是在 2020 年实现盈利(至少现在看到不太可能)。并会通过将营业渗透到最底层的人群来改变其营业重点,让每个地方的人都可以享受Tokopedia带来的便利,这也说明晰Tokopedia短期内并没有国际化的意图。若想继续开拓印尼农村的电商市场,就必须攻克物流这一难关,而印尼的农村基础设施十分落伍,想要生长电商,任重道远。

9. Bukalapak

Bukalapak 于2010年由Achmad Zacky建立,现在是印度尼西亚最大的电商公司之一。其先后从Batavia和 GREE Ventures手中拿到早期的资金。在2015年,获得印尼传媒巨头Emtek注资,那时持有了Bukalapak 49%的股份。Emtek下注了多项互联网营业,包罗和蚂蚁互助的电子钱包支付营业Dana。

今后Bukalapak开启了多个领域的扩张,先后推出Mitra Bukapapak主攻线下墟落区域的小商贩。同时与Dana互助,推出 BukaDana,BukaCicilan等一系列金融服务。

虽然在印尼与Tokopedia同样专注线下和墟落区域,然则在国际营业上Bukalapak显得更为努力,在2019年5月,推出新的平台 BukaGlobal,把跨越 400 万印尼商家与外洋消费者对接起来。现在,新加坡、马来西亚、中国香港、中国台湾、文莱的用户都可以通过该平台举行购物,只管只是单向的。我们以为这些动作的PR意义大于实际意义。

Bukalapak能否在猛烈的东南亚电商大战里脱颖而出,另有待考察。

10. 京东印尼

海内对照少领会东南亚电商的人,可能大多数看到这个logo之后会在想是不是一个山寨版的京东,然而JD.ID早在2015年就最先在印尼运营,算是京东在外洋全栈做商城的第一站。为了相符印尼的穆斯林文化,logo内里的狗也变成了马(也有人说是羊)。

位于雅加达的无人超市JD.ID X-Mart也是京东外洋首家无人超市,也是京东迄今为止最大的无人商铺。JD.ID现在已支持印尼365个都会的购物配送服务。

京东印尼的估值应该已经突破10亿美元。就小我私家的体验而言,JD.ID在印尼的运营照样相当接地气的,即即是在城郊,也会有看到JD.ID的中转站和带有其logo的货车,同时物流的速率也继续了京东在海内的优良传统,据其官方宣称:在印尼85% 的订单可以在1天(或越日)内送达。

不外这种相对重资产的方式是否适合现在还在赛马圈地的印尼电商市场,就见仁见智了。我们以为,这内里最大的因素可能就是东哥的刻意、以及和印尼互助伙伴之间的关系了。

11. OVO

OVO始于2016年,那时该应用程序为印度尼西亚大型综合企业力宝团体(Lippo Group)旗下购物中央提供付款,积分兑换和金融服务。于2017年获得印度尼西亚作为金融科技公司的谋划允许,逐渐生长成为电子钱包。

李文正(Monchtar Riady)的力宝团体是印尼财团之一,该团体控制着跨越150亿美元的资产,并在零售,媒体,房地产,银行,自然资源,旅店和医疗保健行业有着大量的投资。例如近年在印尼鼎力宣传,号称“印尼的深圳”(然则丑闻频传)的Meikarta园区项目就是由力宝团体开发的。

依附力宝团体的在印尼的关系网,从2017到2019年,随着电商和出行领域的迅速生长,OVO先后与Grab、Tokopedia举行战略互助,深度将电子钱包整合到Grab和Tokopedia等应用程序中。同时也稀释了近70%的股权给各方互助者,并收购印尼P2P公司Taralite,为消费者提供信贷服务。与印尼在线理财平台Bareksa开展互助,使用户可以通过OVO举行投资和理财。有了电商和出行等诸多应用场景的OVO,一跃成为与Gopay并驾齐驱的印尼移动支付领导者。在2019年的上半年处理了56.1万亿印尼盾(约40亿美元)的买卖,占有了印度尼西亚天下近20%的数字支付买卖额。墨腾以为,相对于Gopay而言,OVO拥有加倍完善的生态系统,线下拥有力宝旗下众多商超,电影院等作为基本盘,线上拥有出行和电商等消费场景,成为或者保持Top 1应该不难。就看人人接下来是否愿意继续烧钱了。

12. VNG

VinaGame成立于2004年,是现在越南唯一的独角兽创业公司,早期游戏营业为主,曾署理过不少中国的武侠网游,好比剑侠情缘系列。早在2008年的时刻,就被腾讯收购了近20%的股份。近年逐渐扩张到电子商务,社交,电子支付等领域,旗下Zing(视频音乐平台),Zalo(社交app),ZaloPay(移动支付)服务越南近1亿消费者。

VNG也曾获过得IDG Ventures Vietnam 以及 CyberAgent Capital 的投资,腾讯也有一部分股份,现在估值约27亿美元。

文化水平不高的人经常把VNG比作越南的“小腾讯”,但至少比冬海更像腾讯。VNG在平台,社交,支付等领域稳步生长。VNG也有时刻会和腾讯爸爸埋怨冬海在越南的措施太快,究竟兄弟两个是竞争关系。

13.菲律宾某奇葩公司

Revolution Precrafted 是2015年成立于菲律宾的预制修建创业公司。类似于以搭积木的方式来实现衡宇的快速拼装,并可定制化装修和需求。

2017年10月,筹集了由新加坡风险投资公司K2 Global牵头的B轮融资。该轮融资筹集了一笔未公开的金额,使这家初创公司估值跨越了10亿美元,成为菲律宾第一个独角兽企业。其创始人罗比(Robbie)来自菲律宾最富有的家族之一,曾示意希望Revolution Precrafted能像宜家将家具运送到消费者家中一样,也可以将整个定制的衡宇运送给客户。Robbie的画风是这样的:

预制衡宇的存在也为那些想要拥有专属衡宇或土地,但不知道若何设计衡宇的人们提供了一个简朴的解决方案。相比家族里谋划的房地产行业,他更希望以这种方式来推翻房地产行业的传统模式。

至于他值不值独角兽的估值,信不信由你,横竖我们不信。

东南亚会发生更多独角兽么?

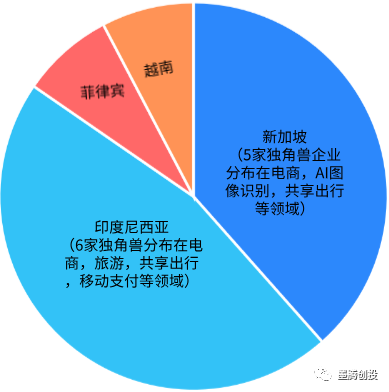

从上述遍布东南亚的四个国家的13家独角兽企业里来看,11家独角兽企业都群集在了新加坡和印度尼西亚,这其中以电商为焦点营业的公司就达到了5家。可见东南亚电商市场潜力之大,而电商的普及肯定也会促进物流,移动支付和互联网金融的生长。

新加坡和印尼也划分通过自身的区位优势和人口体量占有了先发优势,至于菲律宾和越南这两小我私家口均过亿的国家。虽然现在只划分拥有一家独角兽(而且其中一家还很奇葩),但随着东南亚整体的生长加上资源的注入,或有希望再涌现更多的内陆初创业进入这个行列。

届时东南亚的独角兽企业数目也将不再是以新加坡和印尼为主导。然而对于东南亚这个差别区域文化差异极大的区域,独角兽们要想笼罩整个东南亚6亿人口的市场,若何买通国家地域之间的文化界线,深入领会当地消费习惯和环境,是每一个独角兽以及外洋企业都需面临的难题。

究竟,在新加坡做线下超市的昇菘,现在市值也跨越了16亿美金。若是是科技公司的话,也就成了独角兽吧。还不用说超市业的龙头职总平价一年的销售额就达到了快要20亿美金。做线上超市的RedMart没做起来只能怪自己脑子没想清晰。

以是,疫情事后的一个十年,东南亚发生更多的独角兽照样很有希望的。

【本文为互助媒体授权 投资界转载,文章版权归 原作者及原出处所有。文章系作者小我私家观点,不代表投资界态度,转载请联系原作者及原出处获得授权。有任何疑问都请联系(editor@zero2ipo.com.cn)】- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5