家庭清洁消费行业研究

时间:2022-02-04 23:15:15 投诉/举报家庭清洁广义包罗洗涤用品、生涯用纸(纸巾/湿巾)、鲜花香氛等。本文主要探讨清洁洗剂和纸品两大类。正如《青山资源2020中国快消品早期投资机遇讲述》中提到,整体家庭清洁洗剂行业、生涯用纸行业市场规模均约为1200亿,年增速跨越6%。

清洁洗剂包罗织物、碗碟、地板、洁厕洗剂,以及空气清新、杀虫剂等。织物占大头,跨越60%,其他约莫餐具11%,家居家具11%,杀虫剂6%,茅厕3%,空气清新1%。织物清洁市场集中度高,CR10跨越60%。织物中洗衣液占70%,洗衣粉和肥皂各占15%。纳爱斯、立白均在跨越200亿的营收级别,洗衣液市占率第一的蓝月亮跨越100亿营收。

随着消费升级和市场成熟,洗衣粉、杀虫剂、抛光剂、漂白剂等品类占比下降,餐具清洁剂、洗衣液、外面清洁剂与茅厕清洁等增进显著。洗衣液浓缩化趋势显著,现在浓缩化洗涤剂在西欧等蓬勃国家和地区已经得到了普遍的普及,美国液体洗涤剂浓缩化率达98.8%,欧洲浓缩化率近80%,日本浓缩化率达98.9%,而中国浓缩洗衣液占比只有4%。凭据《中国洗涤用品工业“十三五”计划》提出的目的,2020年,浓缩液体洗涤剂占液体洗涤剂总量的比主要到达20%。洗衣细分品类(包罗形态和功效)需求兴旺,渠道涣散,同时对功效需求增添(如洗护合一)。线上搜索热词包罗“护色、增色”等功效性需求。洗衣凝珠、香氛洗衣产物等增进迅速。

生涯用纸以一样平常的纸巾为主,如面巾抽纸、小包装手帕纸、卷纸,还包罗湿巾、厨房纸巾等其他细分品类。人均消费量不足蓬勃国家的一半,年增速比国际水平4%要高,在6-8%左右。线上保持高增速,近20%。

市场集中度高,前四位头部企业在市场份额占比约35%,分别为维达、恒安(心相印)、金红叶(清风)、中顺(洁柔)。毛利不高,在25-35%左右,中顺洁柔的年报披露,综合毛利率为35%,位居海内生涯用纸行业第一。成熟市场如美国,头部的宝洁、金佰利、爱生雅,占七成市场,海内另有头部进一步集中的空间。由于传统市场主要看线下渠道,且品牌附加值相对较低,许多渠道被地方性生涯用纸企业朋分。近5年泛起的创业公司,主要走线上渠道,同时许多依赖微商渠道起量,现在也有数家销售额在10亿以上的。

头部企业一直在产物材质和品质上做创新,也是推动这一传统产物的整体市场前进的焦点动力。中顺洁柔2018年公布高端新品“新棉初白”棉花柔巾,接纳100%新棉花,全物理工艺,完全“0”漂白,干湿两用,可做化妆棉、洗脸巾等,适用母婴、女性消费人群。金红叶(清风)2019年连系京东大数据,携手京东超市推出“鼻子亲亲”系列功效纸巾,以玄妙创新呵护中国消费者敏感需求,是海内首款专注于敏感肤质的功效型纸巾,试图解决季节性皮肤敏感、伤风喷嚏导致的鼻过敏或者是常见的美妆不耐受等征象。

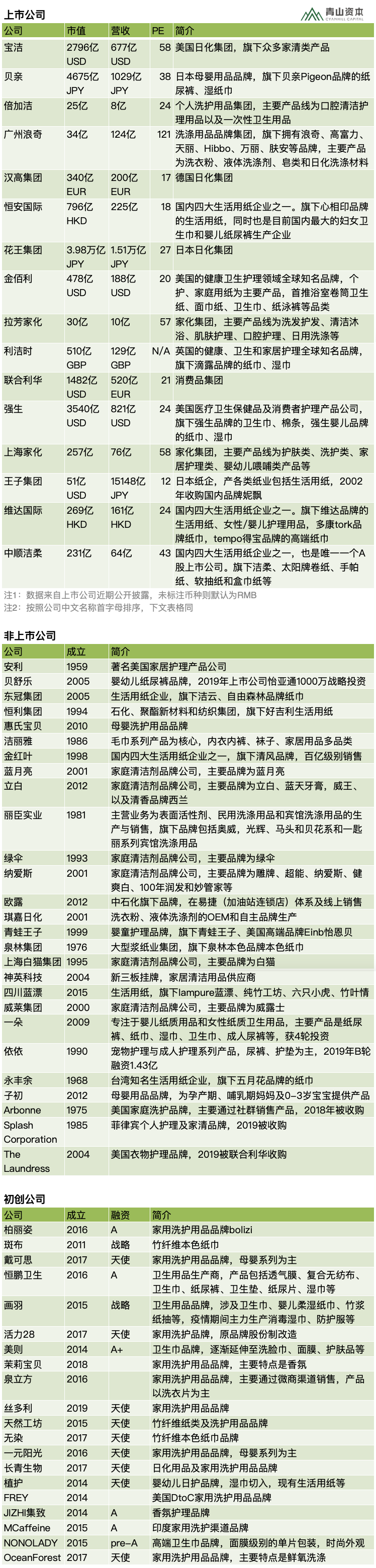

以下是家庭清洁赛道里的差别类型企业图谱,包罗有公然信息的初创企业。也希望您来弥补,详情见文末互动话题。

公司图谱

清洁洗剂市场集中度高,和彩妆等百花齐放的消费品细分市场差别,经由已往二十年的生长,国产物牌已占主导地位,初创品牌中低端价位突围难度大。在天猫销售前十当中,没有近几年泛起的新势品牌,皆为外资品牌或05年左右兴起的国产物牌。

有突破可能的在于细分的品类升级。整体市场生长较西欧国家晚,专业化、细分化、高端化在海内尚有市场空间。海内现在家庭照顾护士市场63%为织物照顾护士,而硬面照顾护士类产物(包罗外面清洁、茅厕清洁、抛光剂)与空气照顾护士品类的占比则显著低于全球的比例。可以预见到,随着市场趋于成熟,许多子品类的增速将会提升,而疫情的影响会动员专业化趋势。

线上销售增速较快,对全渠道铺设要求高。清洁洗剂传统战场在线下,但当下整体的销售渠道往线上迁徙显著,尤其是新泛起的细分品类、新形态的产物,更适合也更需要在线上做好结构。初创企业由此切入市场,有做大市场的未来机遇,也有渠道的高难度要求。

生涯用纸市场中厕纸占比55%,面巾纸25%,手帕纸10%,其他10%。市场新转变来自于竹纤维本色、厨房纸巾/中高端纸巾、湿巾、婴童/女性/老人专用纸巾、美妆护肤相关纸巾/棉巾的需求增进和细分赛道的消费升级。人们期待更康健、平安的纸巾。

“本色”区别于“白色”,没有漂白剂,多用竹纤维,即原生竹子而非木头制成,现在这一细分品类市场占比10%。不漂白或低漂白的自然木浆、麦子杆也可制成淡黄色的“本色”纸巾。原质料关系不大,更多差异是在消费者的视觉直观印象和心理感知。2015年以前白色纸巾险些占100%,泛起“漂白=原质料不清洁,漂白后不康健”的看法后本色纸巾最先快速渗透。竹纤维由于是新质料,需要打造新的供应系统,传统头部在此没有结构,因此泛起一些新品牌。但现在看来,本色比白色康健的消费心理也不强烈,消费者也不太在乎原质料。

生涯用纸不停高端化,卷纸由原来的90%以上降至60%不到,抽纸等高端用纸增速在15%-20%。厨房用纸虽增速也在此水平,但现在占比不到5%,刚刚起步。湿巾市场约为50-70亿,增速也很快,婴儿专用过半,通用30%,卸妆用5%。婴幼儿、老年人及女性市场的拉动使得湿巾的使用习惯逐渐在养成,同时酒精消毒湿巾受疫情影响快速发展,新的细分品类产生了许多新品牌。

洗脸巾、化妆棉、卸妆巾等是增速尤其是线上增速极高的品类,从渠道上而言由于更靠近化妆、护肤用品,所以对品牌的认知和购置场景可能有别于纸巾品牌的势力范围,但看起来也易攻难守。

新偏向许多,但纸品类的创业靠从一个细分品类切入还远远不够。知名企业在差别品类sku之间的延展性较好,整体毛利率不高,品牌溢价低,偏渠道向、流通货性子,许多地方性品牌有厂有四周的渠道就可以卖货,一些电商平台、线下渠道、母婴产物、化妆品也以纸品来做低价促销引流,市场朋分者众多。

虽然初创公司可以行使的供应链基础设施很成熟,但要做出自己优异且怪异的产物和品牌实在很难。在一些高毛利、品牌有更大消费者指导作用上的细分品类可能会好一些,如与婴童、美妆相关的,但即便是这些新泛起的纸巾的衍生品,也没有多高的产物研发和手艺的提升,新品牌谈不上对老品牌的创新,因此这种细分品类的快速发展更像是老品牌的新增进点和必争之地,初创企业真正把握住需要壮大的渠道能力。

业内看法

“现在的市场经济情形和日本在1990~2000年的时期很像,然则流传渠道又差别。综合来看来大消费品市场中,日用品对照容易发作。当市场异常集中之后,会形成碎片化去打破款式,当市场异常碎片化之后又会变得集中。形成集中性品牌的时刻,国有老品牌就是其中的一个偏向。现在的广告越碎片化,越会唤起消费者脑子里对许多老品牌的影象。昔时的商誉背书会让消费者想起来他们是有品质、有价值的品牌。”

——杨歌/星瀚资源首创合伙人

“简朴剖析一下洗护行业,就会发现,用户基本需求的痛点水平是有差异的。清洁无异味、环保、不褪色和除菌......虽然都是民众的一些基本的需求,但从小我私家情绪的角度来讲,对细菌消毒的敏感度,可能就会比其他的需求敏感度要更高一些。因此,历久连续强化品牌的第一印象,对构建品牌的护城河有极大的作用。从这次疫情就可以看出,前期公司在品牌理念上的投入越来越多,后期的回报也就越高。”

——李颖/众海投资合伙人

“在已往5年到未来10年的15年时间里,中国会涌现一大批新品牌,它们的基本就在于品质的提高。提高品质实在并没有听上去那么玄乎,在原质料方面用足一点、用好一点,如果能用上创新的质料就更棒了。除了扎根品质外,通过品类创新而确立品牌也依然有机遇,好比竹纤维本色纸。”

——刘星/红杉资源合伙人

“已往,中国的VC是不看品牌的,美国也很少投,由于消费品往往不会死、但也很难做大,要应对这样的风险,第一要找准品类,要是一样平常生涯中能够高频复用的产物,中国人口众多,这些高频日用品背后往往都有伟大的市场。好比纸,每小我私家一样平常都要使用纸,我们在淘宝上发现起量很快,也有拼多多带来的机遇。”

——吴斌/青锐创投首创合伙人

注:看法来自于青山资源定向邀请和媒体公然报道

疫情的影响

家清品类是疫情影响当中为数不多的受疫情利好的品类之一。清洁洗剂在疫情时代的销售同比增添300%以上。值得注意的是,洗碗机、洗菜机等普及率较低的品类在疫情当中销量暴增133%,厨房小家电整体也是疫情时代收入/股价大涨的受益行业,现在针对性的专用洗涤剂的品牌选择仍然较少,这意味着未来可能有细分品类的创业空间。

纸巾/湿巾来说,一是疫情时代线上各渠道、各品牌希望捉住盈利引流到线上销售自家产物,因此纸巾促销再现江湖;二是自己居家需要囤货;三是对康健、清洁、卫生的重视直线上升,因此市场大幅增进。其中更显著增进、甚至不能用大涨而可以用从零起飞来形容的,主要是酒精消毒湿巾/棉,以及针对老年人、女性、孕妇、婴幼儿的中高端产物。

虽然这种增进是跟疫情直接相关的,疫情后会下降,但现在看来,疫情可能会连续的时间对照长,这样的一样平常习惯会被保持,短期的增进已经变成了历久的必备,加上消费者心理对于消毒、清洁的看法有了长时间、深度的转变,因此整体家庭清洁市场和疫情之前比应该是一个增幅跨越通例展望的大市场,且增进优越。

许多原来做纸巾、湿巾、棉巾类型的企业近期都转为生产消毒湿巾、口罩甚至防护服了,但这一波改变不能连续,主要照样落脚在中高端纸巾、湿巾的提升。

青山资源张野快评

1.洗涤用品跟家清类目中其他品类相比,由于消费者对平安、康健甚至香气的要求更高,使得品类的整体品牌辨识度更好,更适合从品牌切入。

2.洗涤用品消费者的需求场景多样化,如能找到比现有产物更好的解决详细痛点的偏向,会有一定价值,好比葡萄、草莓类难洗濯的瓜果或者茶渍洗濯等。

3.西欧市场盛行的凝珠和球/块状洗衣剂在我国的生长空间有待考察,其缘故原由主要是洗衣商业环境和洗衣机自己的区别。

【*本文作者青山资源投研中央,由投资界合作伙伴微信民众号:青山资源授权公布,转载请联系原出处。如内容、图片有任何版权问题,请联系投资界处置。(editor@zero2ipo.com.cn)】- 联系人:Animai°情兽

闽ICP备2020022160号-5

闽ICP备2020022160号-5